مشاغل مالیاتی گروه اول

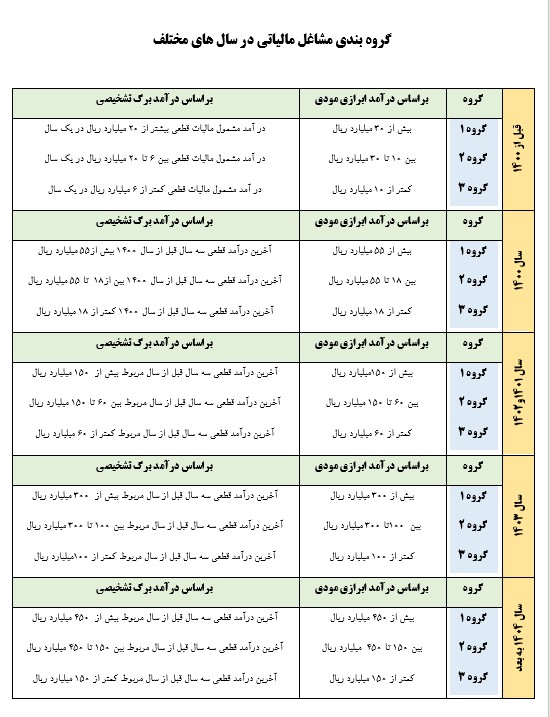

گروه اول مشاغل مربوط به صاحبان کسب و کارهای پر درآمد است. بر اساس جزء 9 بند الف ماده 2 آیین نامه اجرایی ماده 95 قانون مالیاتهای مستقیم ، صاحبان مشاغلی که یکی از دو شرط زیر را داشته باشند، گروه اولی محسوب میشوند:

اول: آخرین درآمد قطعی شده یا آخرین درآمد ابرازی آنها (اعم از فروش کالا و یا فروش همزمان کالا و ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال گذشته ، بیش از مبلغ 30 میلیارد تومان باشد.

معیار سنجش درآمد قطعی شده ، همان عدد ذکر شده در برگ قطعی مالیات است که تا پایان دی ماه سال گذشته به شخص حقیقی ابلاغ گردیده. (اظهارنامه ای که مودیان در خردادماه هر سال تسلیم میکنند مبنای تعیین گروه بندی سال بعد از تسلیم اظهار نامه عملکرد میباشد. به عنوان مثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال 1401 مبنای گروهبندی سال 1403 میباشد)

دوم: اشخاص حقیقی و صاحبان مشاغل زیر فارغ از حجم فعالیتشان جزء اشخاص حقیقی گروه اول هستند:

- دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)

- صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای جواز تأسیس و پروانه بهرهبرداری از وزارتخانه ذیربط

- صاحبان هتلهای سه ستاره و بالاتر

- صاحبان بیمارستانها، زایشگاهها و کلینیکهای تخصصی

- صاحبان مشاغل صرافی

- فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه ذیربط

- صاحبان موسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائهدهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

- صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری

مشاغل مالیاتی گروه دوم

بر اساس بند ب ماده 2 آییننامه اجرایی ماده 95 ق.م.م، کلیه اشخاص حقیقی و صاحبان مشاغلی که آخرین درآمد قطعی شده یا آخرین درآمد ابرازی آنها (اعم از فروش کالا و یا فروش همزمان کالا و ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال گذشته، بین 10 تا 30 میلیارد تومان باشد جزء مشاغل مالیاتی گروه دوم محسوب میشوند.

مشاغل مالیاتی گروه سوم

مشاغل تشکیل دهنده گروه سوم، شامل کسب و کارهای کوچکی هستند که در گروه اول و دوم قرار نگرفته باشند. در واقع برای عملکرد سال 1403 ، آخرین درآمد قطعی شده یا آخرین درآمد ابرازی آنها (اعم از فروش کالا و یا فروش همزمان کالا و ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال گذشته، کمتر از 10 میلیارد تومان باشد.

همچنین مدیران مشاغل تازهتاسیس که کمتر از 3 سال از فعالیتشان میگذرد ، در گروه سوم مشاغل مالیاتی قرار خواهند گرفت . این گروه نسبت به گروه اول و دوم تکالیف مالیاتی کمتری دارند. در ادامه تکالیف هر گروه را بررسی خواهیم کرد.

تکالیف مالیاتی صاحبان مشاغل

مشاغلی که در گروه اول قرار دارند نسبت به دو گروه دیگر وظایف مالیاتی بیشتری را باید انجام دهند. سبک ترین تکالیف مربوط به گروه سوم است اما مشاغل هر سه گروه موظفند هر سال اظهارنامه مالیاتی مشاغل و اصناف یا فرم تبصره ماده 100 را هر سال به سازمان امور مالیاتی ارائه کنند.

تکالیف گروه اول مشاغل مالیاتی

وظایف مالیاتی مشاغل گروه اول تا حد زیادی مشابه شرکتها و اشخاص حقوقی است. صاحبان مشاغل این گروه و کلیه اشخاص حقوقی موظفند به ارائه و نگهداری :

- دفاتر قانونی روزنامه و کل و یا سایر دفاتر (دستی یا الکترونیکی) بر اساس اسناد و مدارک معتبر

- موجودی کالاهای اول و پایان دوره، صورتحساب سود و زیان، ترازنامه یا بیلان و اطلاعات شرکا

نکته: اسناد و مدارک باید با رعایت مقررات مربوط به پلمپ دفاتر و ثبت رویدادها مطابق با استانداردهای حسابداری ، نگهداری و بایگانی شوند.

تکالیف گروه دوم مشاغل مالیاتی

صاحبان مشاغلی که در گروه دوم گروه بندی مشاغل مالیاتی قرار میگیرند ، مکلفاند اسناد و مدارک مربوط به معاملات خود در هر سال مالیاتی را بهتفکیک و بهترتیب تاریخ وقوع هریک از رویدادهای مالی ، نگهداری کنند و صورت درآمد و هزینه خود را بهصورت ماهانه تنظیم نمایند. مدارکی مانند اسناد درآمدی و هزینه ای مانند خرید یا فروش کالا و خدمات.

تکالیف گروه سوم مشاغل مالیاتی

صاحبان مشاغلی که در گروه سوم گروه بندی مشاغل مالیاتی قرار میگیرند ، باید برای هر سال مالیاتی ، اسناد و مدارک مربوط به معاملات خود را نگهداری و خلاصه درآمد و هزینه خود را بهصورت سالانه تنظیم کنند. صاحبان مشاغل تازه تاسیس اگر طبق نوع فعالیت در گروه اول قرار نگیرند ، در سال اول و دوم فعالیت جزو مودیان گروه سوم محسوب میشوند و از سال سوم به بعد مطابق حدنصابهای اعلام شده ، طبقه بندی و موظف به انجام تکالیف قانونی خواهند بود.