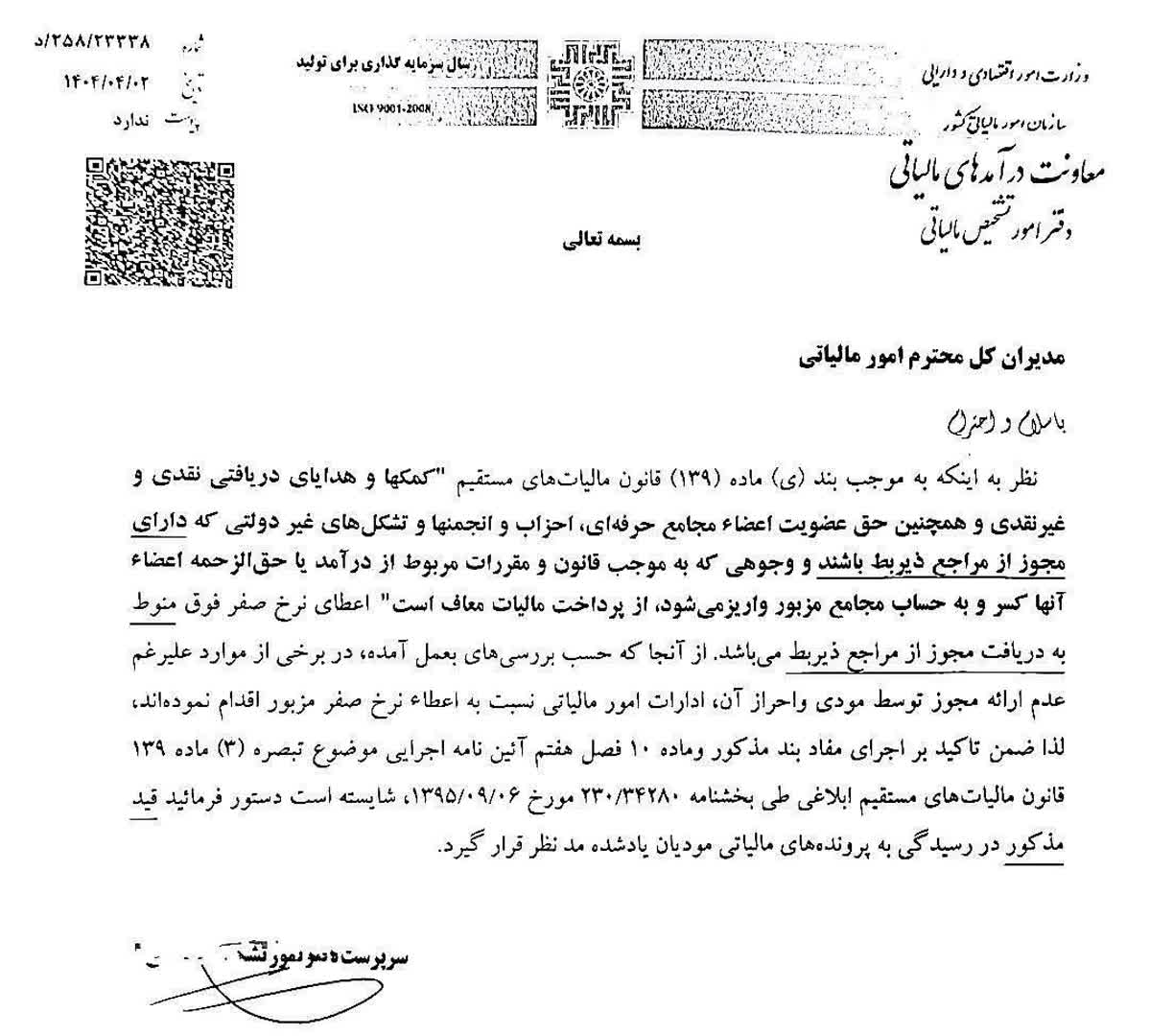

دریافت مجوز از مراجع ذیربط؛ شرط اعطای نرخ صفر مالیاتی ماده (۱۳۹) قانون مالیاتهای مستقیم

شرط اعطای نرخ صفر مالیاتی درخصوص اشخاص موضوع بند (ی) ماده (۱۳۹) قانون مالیاتهای مستقیم، علاوه بر رعایت مقررات تبصره (یک) ماده (۱۴۶) قانون مذکور و سایر مقررات مربوطه، دریافت مجوز از مراجع ذیربط است.

به گزارش سازمان امور مالیاتی، به موجب بند (ی) ماده (۱۳۹) قانون مالیاتهای مستقیم، شرط اعطای نرخ صفر درخصوص کمکها و هدایای دریافتی نقدی و غیرنقدی و همچنین حق عضویت اعضاء مجامع حرفهای، احزاب و انجمنها و تشکلهای غیردولتی و وجوهی که به موجب قانون و مقررات مربوط از درآمد یا حقالزحمه اعضاء آنها کسر و به حساب مجامع مزبور واریز میشود، دریافت مجوز از مراجع ذیربط است.

گفتنی است براساس بند (ی) ماده (۱۳۹) قانون مالیاتهای مستقیم ، کمکها و هدایای دریافتی نقدی و غیرنقدی و همچنین حق عضویت اعضاء مجامع حرفهای، احزاب و انجمنها و تشکلهای غیر دولتی که دارای مجوز از مراجع ذیربط باشند و وجوهی که به موجب قانون و مقررات مربوط از درآمد یا حقالزحمه اعضاء آنها کسر و به حساب مجامع مزبور واریزمیشود از پرداخت مالیات معاف است.

ماده ۱۳۹ (اصلاحی ۱۳۸۰/۱۱/۲۷) –

الف- موقوفات، نذورات، پذیره، کمکها و هدایای دریافتی نقدی و غیرنقدی آستان قدس رضوی، آستان حضرت عبدالعظیم الحسنی(ع)، آستانه حضرت معصومه(س)، آستان حضرت احمد ابن موسی(ع) «شاهچراغ»، آستان مقدس حضرت امام خمینی(ره)، مساجد، حسینیهها، تکایا و سایر بقاع متبرکه از پرداخت مالیات معاف است. تشخیص سایر بقاع متبرکه به عهده سازمان اوقاف و امور خیریه میباشد.

ب- کمکها و هدایای دریافتی نقدی و غیرنقدی سازمان هلالاحمر جمهوری اسلامی ایران از پرداخت مالیات معاف است.

ج- کمکها و هدایای دریافتی نقدی و غیرنقدی صندوقهای پسانداز بازنشستگی و سازمان بیمهٔ خدمات درمانی و سازمان تأمین اجتماعی و صندوق بیمه اجتماعی روستاییان و عشایر و همچنین حق بیمه و حق بازنشستگی سهم کارکنان و کارفرما و جریمههای دریافتی مربوط توسط آنها از پرداخت مالیات معاف است.

د- کمکها و هدایای دریافتی نقدی و غیرنقدی مدارس علوم اسلامی از پرداخت مالیات معاف است. تشخیص مدارس علوم اسلامی با شورای مدیریت حوزه علمیه قم میباشد.

ھ- کمکها و هدایای دریافتی نقدی و غیرنقدی نهادهای انقلاب اسلامی از پرداخت مالیات معاف است. تشخیص نهادهای انقلاب اسلامی با هیئتوزیران میباشد.

و- آن قسمت از درآمد صندوق عمران موقوفات کشور که به مصرف عمران موقوفات برسد از پرداخت مالیات معاف است.

ز- درآمد اشخاص از محل وجوه بریه ولیفقیه، خمس و زکات از پرداخت مالیات معاف است.

ح ـ(اصلاحی ۱۳۹۴/۴/۳۱)- آن قسمت از درآمد موقوفات عام که طبق موازین شرعی به مصرف اموری از قبیل تبلیغات اسلامی، تحقیقات فرهنگی، علمی، دینی، فنی،اختراعات، اکتشافات، تعلیم و تربیت، بهداشت و درمان، بنا و تعمیر و نگهداری مساجد و مصلاها و حوزههای علمیه و مدارس علوم اسلامی و مدارس و دانشگاههای دولتی، مراسم تعزیه و اطعام، تعمیر آثار باستانی، امور عمرانی و آبادانی، هزینه یا وام تحصیلی دانشآموزان و دانشجویان،کمک به مستضعفان و آسیب دیدگان حوادث ناشی از سیل، زلزله، آتشسوزی، جنگ و حوادث غیرمترقبه دیگر برسد، مشروط بر اینکه درآمد و هزینههای مزبور به تأیید سازمان اوقاف و امور خیریه رسیده باشد و همچنین ساخت، تعمیر و نگهداری مراکز نگهداری کودکان و نوجوانان بیسرپرست و بد سرپرست در گروههای سنی و جنسی مختلف، مراکز نگهداری و مراقبت سالمندان، کارگاههای حرفهآموزی و اشتغال مصدومان ضایعه نخاعی، معلولان جسمی و حرکتی، زنان سرپرست خانوار و دختران خود سرپرست، مراکز آموزش، توانبخشی و حرفهآموزی معلولان ذهنی و کودکان نابینا، کمبینا، کمشنوا و ناشنوا و سایر مراکز و اماکنی که بتوانند در خدمت مددجویان سازمانهای حمایتی بهزیستی کشور قرار گیرند، از پرداخت مالیات معاف است.

تبصره (الحاقی ۱۳۹۳/۱۲/۴)- مفاصا حسابهایی که توسط شعب تحقیق موضوع ماده (۱۴) قانون تشکیلات و اختیارات سازمان حج و اوقاف و امور خیریه مصوب ۱۳۶۳/۱۰/۲ صادر شده یا میشود اگر در مهلت مقرر مربوط به تسلیم اظهارنامه به سازمان امور مالیاتی کشور ارائه شود، برای برخورداری از هرگونه معافیت مالیاتی مقرر در این قانون یا سایر قوانین، بهمنزله اظهارنامه مالیاتی مؤدی تلقی میشود.

همچنین در مورد سالهای قبل از ابلاغ این قانون، در صورتی که مفاصا حساب مربوط تا پایان سال ۱۳۹۴ به سازمان امور مالیاتی ارائه شود، بهمنزله اظهارنامه مالیاتی خواهد بود.

ط- کمکها و هدایای دریافتی نقدی و غیرنقدی مؤسسات خیریه و عامالمنفعه که به ثبت رسیدهاند، مشروط بر آنکه بهموجب اساسنامه آنها صرف امور مذکور در بند (ح) این ماده شود و سازمان امور مالیاتی کشور بر درآمد و هزینه آنها نظارت کند، از پرداخت مالیات معاف است.

تبصره (الحاقی ۱۳۹۴/۴/۳۱)- کمکهای نقدی و غیرنقدی که در هرسال مالی به مصرف نرسیده باشد بدون تعلق مالیات به سال مالی بعد منتقل میگردد.

ی- کمکها و هدایای دریافتی نقدی و غیرنقدی و همچنین حق عضویت اعضاء مجامع حرفهای، احزاب و انجمنها و تشکلهای غیر دولتی که دارای مجوز از مراجع ذیربط باشند و وجوهی که بهموجب قانون و مقررات مربوط از درآمد یا حقالزحمه اعضاء آنها کسر و به حساب مجامع مزبور واریز میشود، از پرداخت مالیات معاف است.

ک- موقوفات و کمکها و هدایای دریافتی نقدی و غیرنقدی انجمنها و هیئتهای مذهبی مربوط به اقلیتهای دینی مذکور در قانون اساسی جمهوری اسلامی ایران، مشروط بر اینکه رسمیت آنها به تصویب وزارت کشور برسد، از پرداخت مالیات معاف است.

ل (اصلاحی ۱۳۹۴/۴/۳۱)- فعالیتهای انتشاراتی و مطبوعاتی و قرآنی (دارای مجوز از وزارت فرهنگ و ارشاد اسلامی و دستگاههای ذیربط)، فرهنگی و هنری که بهموجب مجوز وزارت فرهنگ و ارشاد اسلامی انجام میشوند، از پرداخت مالیات معاف است.

تبصره ۱- وجوهی که از فعالیتهای غیرانتفاعی و بهمنظور پیشبرد اهداف و وظایف اشخاص موضوع این ماده از راه برگزاری دورههای آموزشی، سمینارها، نشر کتاب و نشریههای دورهای و … در چارچوب اساسنامه آنها تحصیل میشود و سازمان امور مالیاتی کشور بر درآمد و هزینه آنها نظارت میکند، از پرداخت مالیات معاف است.

تبصره ۲- حکم تبصره (۲) ماده (۲) این قانون در مورد درآمد مشمول مالیات اشخاص موضوع این ماده جاری میباشد.

تبصره ۳- آییننامه اجرایی موضوع این ماده به وسیله سازمان امور مالیاتی کشور تهیه و با پیشنهاد وزارت امور اقتصادی و دارایی به تصویب هیئتوزیران خواهد رسید.

تبصره ۴- مفاد این ماده در مواردی که از طرف حضرت امام خمینی(ره) یا مقام معظم رهبری دارای مجوز میباشند بر اساس نظر مقام معظم رهبری انجام میگیرد.

تبصره ۵ (الحاقی ۱۳۹۴/۴/۳۱)- درآمدها و عایدی حاصل از موقوفات و کمکها و هدایای دریافتی نقدی و غیرنقدی اشخاص موضوع بندهای(ط) و (ک) از پرداخت مالیات معاف میباشد. اینحکم شامل درآمد شرکتهای زیرمجموعه اشخاص مذکور نخواهد بود.

ماده ۱۴۶ (اصلاحی ۱۳۸۰/۱۱/۲۷)- کلیه معافیتهای مدتدار که بهموجب قوانین مالیاتی و مقررات قبلی مقرر شده است با رعایت مقررات مربوط تا انقضاء مدت به قوت خود باقی است.

تبصره– مالیات سود متعلق به قبوض اقساطی اصلاحات ارضی کماکان بخشوده خواهد بود.

ماده ۱۴۶ مکرر (الحاقی ۱۳۹۴/۴/۳۱)- معافیتهای مذکور در مواد (۱۳۳)، (۱۳۴)، (۱۳۹) «بهاستثنای بندهای (الف)، (ب) و (ز) آن»، (۱۴۲)، (۱۴۳) و تبصره (۱) ذیل ماده (۱۴۳ مکرر) بهعنوان مالیات به نرخ صفر منظور میشود.

تبصره ۱- ارائه اظهارنامه مالیاتی، دفاتر و یا اسناد و مدارک موضوع ماده (۹۵) این قانون در موعد مقرر به ترتیبی که سازمان امور مالیاتی کشور اعلام مینماید بهجز مورد بند (ح) ماده (۱۳۹) این قانون که مطابق ماده (۸۵) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲) مصوب ۱۳۹۳/۱۲/۴ عمل میشود شرط برخورداری از نرخ صفر و هرگونه معافیت یا مشوق مالیاتی مندرج در این قانون و سایر قوانین میباشد و در صورت عدم ارائه اظهارنامه، دفاتر و یا اسناد و مدارک مذکور، مؤدی مطابق احکام و ضوابط این قانون مشمول مالیات، جریمه و مجازات مقرر در این قانون میشود. حکم این تبصره در خصوص مشمولان مواد (۱۴۴) و (۱۴۵) و بندهای (الف)، (ب) و (ز) ماده (۱۳۹) این قانون جاری نمیباشد. اجرای حکم این تبصره در خصوص اشخاص حقیقی مشمول ماده (۸۱) این قانون بهصورت تدریجی و متناسب با ایجاد ظرفیتهای اجرائی، اداری و حسب اعلام سازمان امور مالیاتی کشور خواهد بود.

تبصره ۲- معادل اعتبار مالیاتی محاسبه شده به نرخ صفر موضوع این ماده از محل اعتبار جمعی- خرجی که همه ساله در بودجه سنواتی پیشبینی میشود به حساب اشخاص مذکور منظور میشود. اعتبارات موضوع این تبصره تخصیص یافته تلقی میشود و در صورتی که اعتبارات مورد نیاز در یک سال مالی بیشتر از مبلغ مصوب در قانون بودجه کل کشور همان سال باشد مبلغ اعتبار جمعی- خرجی یاد شده و متقابلاً منابع مربوط، با پیشنهاد وزارت امور اقتصادی و دارایی، تصویب هیئتوزیران و تصویب مجلس شورای اسلامی قابل افزایش است.