تحلیل نقش بانک مرکزی در قیمت گذاری سهام بانک آینده بر اساس مدل بلکشولز مرتون

اثرگذاری بر طولانی کردن زمان مورد انتظار باقی مانده تا ورشکستگی

فایل پیوست به بررسی سوالی کلیدی میپردازد : چرا بازار ، علیرغم آگاهی از ناترازی عمیق بانک آینده ، این ریسک را آنطور که انتظار میرفت در قیمت سهام منعکس نمیکرد؟

نویسنده این فرضیه را مطرح میکند که مداخلات سیاستگذار، از طریق اقداماتی چون تأخیر در اعمال مقررات و اطمینانبخشی به سپردهگذاران ، پارامتر «زمان مورد انتظار تا ورشکستگی» را در ذهن بازار به شکلی مصنوعی طولانیتر جلوه داده و این مسئله موجب ناکارایی بازار شده بود.

نویسنده مهمان: دکتر علیرضا شامخی (استاد محترم دانشگاه خاتم و متخصص فناوریهای مالی)

مدل مرتون چیست ؟

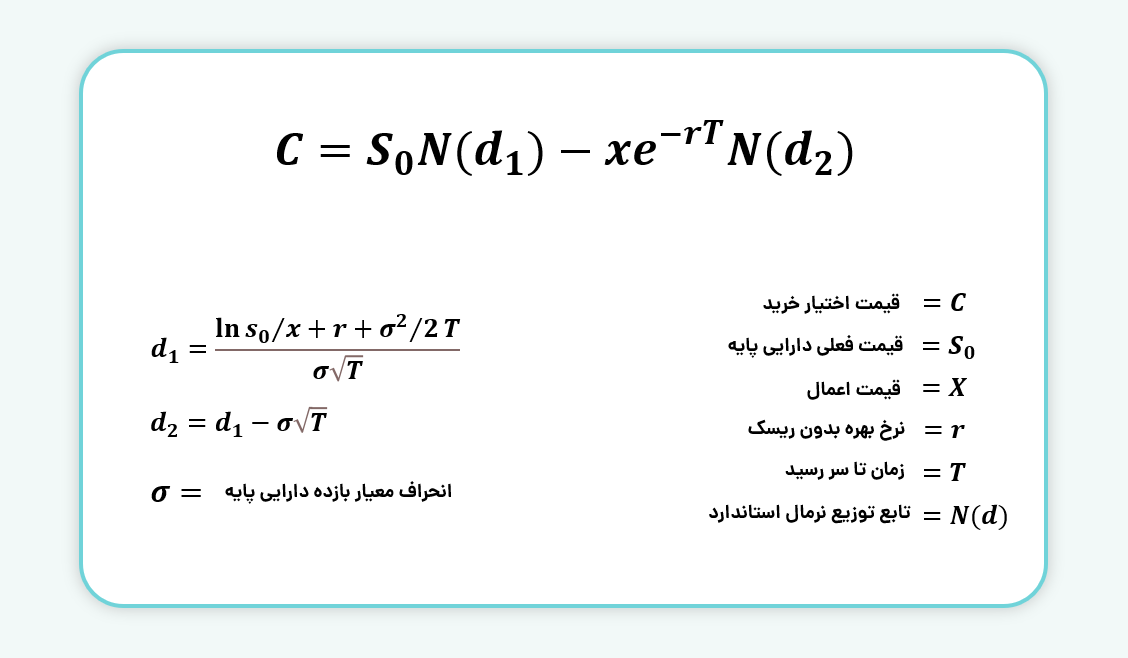

مدل مرتون یک فرمول ریاضی است که تحلیلگران سهام، افسران وام تجاری و دیگران میتوانند از آن برای ارزیابی ریسک نکول اعتباری یک شرکت استفاده کنند. این مدل که به نام اقتصاددان رابرت سی. مرتون، که آن را در سال 1974 پیشنهاد کرد، نامگذاری شده است، ریسک اعتباری ساختاری یک شرکت را با مدلسازی حقوق صاحبان سهام آن بهعنوان یک اختیار خرید (Call Option) روی داراییهایش ارزیابی میکند.

نکات کلیدی

- در سال 1974، اقتصاددان رابرت سی. مرتون مدلی را برای ارزیابی ریسک اعتباری یک شرکت با مدلسازی حقوق صاحبان سهام آن بهعنوان یک اختیار خرید روی داراییهایش پیشنهاد کرد.

- مدل مرتون امروزه توسط تحلیلگران سهام، افسران وام تجاری و دیگران استفاده میشود.

- کار مرتون و همکارش مایرون اس. شولز جایزه نوبل اقتصاد را در سال 1997 به دست آورد.

فرمول مدل مرتون

مدل مرتون چه چیزی به شما میگوید؟

مدل مرتون امکان ارزشگذاری آسانتر یک شرکت را فراهم میکند و به تحلیلگران کمک میکند تا با تجزیهوتحلیل تاریخهای سررسید بدهی و کل بدهیهای شرکت، توانایی آن در حفظ solvency (پرداخت بدهیها) را تعیین کنند.

مدل مرتون قیمتگذاری نظری اختیارهای خرید و فروش اروپایی را بدون در نظر گرفتن سود سهام پرداختی در طول عمر اختیار محاسبه میکند. با این حال، این مدل میتواند برای در نظر گرفتن سود سهام با محاسبه ارزش بدون سود سهام (Ex-Dividend) سهام زیربنایی تطبیق داده شود.

مدل مرتون مفروضات اساسی زیر را در نظر میگیرد:

- همه اختیارها، اختیارهای اروپایی هستند و تنها در زمان انقضا اجرا میشوند.

- هیچ سود سهامی پرداخت نمیشود.

- حرکات بازار غیرقابل پیشبینی هستند (بازارهای کارا).

- هیچ کمیسیونی در نظر گرفته نمیشود.

- نوسانات سهام زیربنایی و نرخهای بدون ریسک ثابت هستند.

- بازدههای سهام زیربنایی بهطور منظم توزیع شدهاند.

متغیرهایی که در فرمول در نظر گرفته میشوند شامل قیمتهای اجرایی اختیارها، قیمتهای فعلی زیربنایی، نرخهای بهره بدون ریسک و مدت زمان تا انقضا هستند.

تاریخچه مدل مرتون

رابرت سی. مرتون، اقتصاددان برجسته آمریکایی و برنده جایزه نوبل، در سن 10 سالگی اولین سهام خود را خرید. او مدرک لیسانس مهندسی را از دانشگاه کلمبیا، کارشناسی ارشد ریاضیات کاربردی را از مؤسسه فناوری کالیفرنیا و دکترای اقتصاد را از مؤسسه فناوری ماساچوست (MIT) دریافت کرد، جایی که بعداً استاد شد.

در زمان حضور مرتون در MIT، او و اقتصاددانان دیگر، فیشر بلک و مایرون اس. شولز، همگی روی مسائل مربوط به قیمتگذاری اختیارها کار میکردند و اغلب در کار یکدیگر کمک میکردند. بلک و شولز مقالهای برجسته با عنوان «قیمتگذاری اختیارها و بدهیهای شرکتی» را در سال 1973 منتشر کردند. مقاله مرتون با عنوان «درباره قیمتگذاری بدهی شرکتی: ساختار ریسک نرخهای بهره» که اوایل سال بعد منتشر شد، آنچه امروز بهعنوان مدل مرتون شناخته میشود را توصیف کرد.

مرتون و شولز در سال 1997 جایزه نوبل اقتصاد را دریافت کردند (بلک درگذشته بود و دیگر واجد شرایط نبود). کمیته نوبل آنها را برای

توسعه «فرمولی پیشگام برای ارزشگذاری اختیارهای سهام» مورد ستایش قرار داد. روششناسی آنها راه را برای ارزشگذاریهای اقتصادی در بسیاری از زمینهها هموار کرد و ابزارهای مالی جدیدی ایجاد کرد و مدیریت ریسک کارآمدتری را در جامعه تسهیل کرد.

همکاری شناختهشده آنها امروزه اغلب بهعنوان مدل بلک-شولز-مرتون نامیده میشود.

اختیار خرید چیست؟

اختیار خرید (Call Option) قراردادی است که به خریدار اجازه میدهد یک سهام یا دارایی مالی دیگر را با قیمت مشخص شده تا یا در تاریخ معینی خریداری کند.

تفاوت بین اختیارهای اروپایی و آمریکایی چیست؟

اختیارهای اروپایی تنها در تاریخ انقضای خود قابل اجرا هستند، در حالی که اختیارهای آمریکایی در هر زمان قابل اجرا هستند.

نرخ بهره بدون ریسک چیست؟

نرخ بهره بدون ریسک، نرخ بازده نظری یک سرمایهگذاری با ریسک صفر است. این نرخ نظری است زیرا هیچ سرمایهگذاری کاملاً بدون ریسک نیست، اگرچه برخی از آنها به این وضعیت نزدیکتر هستند.

نتیجهگیری

مدل مرتون، توسعهیافته توسط اقتصاددان رابرت سی. مرتون، یک فرمول ریاضی است که ریسک اعتباری ساختاری یک شرکت را با مدلسازی حقوق صاحبان سهام آن بهعنوان یک اختیار خرید روی داراییهایش ارزیابی میکند. این مدل اغلب توسط تحلیلگران سهام و افسران وام تجاری برای تعیین احتمال ریسک نکول اعتباری یک شرکت استفاده میشود.

مطالعه بیشتر :

مدل بلک شولز مرتون (BSM) چیست و چه کاربردی در اختیار معامله دارد؟