مدل بلک شولز مرتون (BSM) چیست و چه کاربردی در اختیار معامله دارد؟

فعالان بازارهای مالی همیشه به دنبال راهی بودهاند تا بتوانند آینده را پیشبینی کنند و ارزش واقعی ابزارهای معاملاتی را دقیقتر بسنجند. در میانه این تلاشها، مدلی پدید آمد که توانست نگاه معاملهگران به آپشنها را متحول کند.

مدل بلک-شولز تنها یک فرمول ریاضی نبود؛ بلکه به الگویی بدل شد که با ورودش، قیمتگذاری قراردادهای آپشن از حدس و گمان فاصله گرفت و به چارچوبی علمی نزدیک شد.

از زمان معرفی تا امروز، این مدل به یکی از پرکاربردترین ابزارهای مالی تبدیل شده و همچنان نقشی محوری در معاملات و مدیریت ریسک ایفا میکند. درک جایگاه بلک-شولز به ما نشان میدهد که چگونه یک ایده دانشگاهی میتواند نهتنها ساختار یک بازار، بلکه شیوه تصمیمگیری میلیونها سرمایهگذار را دگرگون سازد.

تعریف و مفهوم مدل بلک-شولز

مدل بلک-شولز (Black-Scholes) که بعدها با مشارکت رابرت مرتون به نام بلک-شولز-مرتون (BSM) شناخته شد، یکی از مهمترین نوآوریها در تاریخ مالی مدرن به شمار میرود. این مدل که در سال ۱۹۷۳ معرفی شد، برای نخستین بار چارچوبی علمی ارائه داد تا ارزش قراردادهای آپشن نه بر پایه حدس و گمان، بلکه بر اساس محاسبهای منسجم و استاندارد تعیین شود.

بلک-شولز ارزش آپشن را بر مبنای چند متغیر کلیدی محاسبه میکند:

قیمت دارایی پایه (سهام، شاخص یا صندوق ETF)

قیمت اعمال (Strike Price)

زمان باقیمانده تا سررسید

نرخ بهره بدون ریسک

میزان نوسان (Volatility)

این متغیرها در قالب یک معادله ریاضی به معاملهگر نشان میدهند که ارزش منصفانه یک قرارداد چه باید باشد. برای مثال، اگر یک کال آپشن روی سهام در محدوده در سود (ITM) قرار داشته باشد، یا یک پوت آپشن در وضعیت در زیان (OTM) معامله شود، این مدل بهسرعت ارزش نظری هرکدام را مشخص میکند و امکان مقایسه با قیمت بازار را فراهم میسازد.

نکته کلیدی در ساختار این مدل آن است که فرض میکند قیمت دارایی پایه از یک حرکت تصادفی به نام «حرکت براونی هندسی» پیروی میکند؛ مسیری ریاضی که با در نظر گرفتن زمان و نوسان، آینده احتمالی قیمت را شبیهسازی میکند.

به همین دلیل، بلک-شولز ابزاری کارآمد برای سنجش تأثیر زمان (Time Decay) و ریسک بازار بر قراردادهای آپشن محسوب میشود.

جایگاه این مدل در بازارهای مالی فراتر از محاسبه ساده ارزش آپشن است. بلک-شولز پایهگذار محاسباتی شد که امروزه آنها را به نام یونانیها (Greeks) میشناسیم ؛ شاخصهایی همچون دلتا، گاما، وگا و تتا که نشان میدهند یک آپشن تا چه اندازه به تغییرات قیمت دارایی پایه، نوسان یا گذر زمان حساس است.

این ابزارها به معاملهگران کمک میکنند تا تصمیم بگیرند آیا یک قرارداد آپشن در سطح سربهسر (ATM) ارزش خرید یا فروش دارد و چگونه میتوانند با ترکیب آنها ریسک پرتفوی خود را مدیریت کنند.

به همین دلیل است که با وجود توسعه مدلهای جدیدتر مانند مدل دوجملهای یا شبیهسازی مونتکارلو، بلک-شولز همچنان نخستین نقطه اتکا برای قیمتگذاری آپشنها باقی مانده است؛ مدلی که توانست نظم و شفافیت را وارد بازاری کند که پیش از آن، بیشتر بر پایه شهود و تجربه معامله میشد.

تاریخچه و توسعه مدل بلک-شولز

وقتی در سال ۱۹۷۳ مقالهای با عنوان «قیمتگذاری آپشنها و بدهیهای شرکتی» (Pricing of Options and Corporate Liabilities) در ژورنال اقتصاد سیاسی منتشر شد ، کمتر کسی تصور میکرد این نوشته آغازگر انقلابی در مالی مدرن باشد.

فیشر بلک و مایرون شولز در این مقاله، مدلی معرفی کردند که برای نخستین بار ارزش آپشنها را نه بر اساس شهود و تجربه، بلکه با یک فرمول ریاضی دقیق توضیح میداد.

در همان سال، رابرت مرتون با مقالهای مکمل تحت عنوان «نظریه قیمتگذاری منطقی آپشنها» (Theory of Rational Option Pricing) به تکمیل و گسترش این چارچوب پرداخت.

اهمیت این نوآوری را میتوان در زمانهای که معرفی شد بهتر درک کرد. بازار آپشنها در دهه ۱۹۷۰ هنوز در ابتدای راه بود و قیمتگذاری قراردادها بیش از آنکه علمی باشد، به تجربه معاملهگران متکی بود.

بلک و شولز با استفاده از ابزارهایی مانند معادلات دیفرانسیل و فرضیات حرکت براونی هندسی، چارچوبی ایجاد کردند که میتوانست ارزش منصفانه آپشنها را محاسبه کند. همین شفافیت باعث شد که بورس تازهتأسیس آپشن شیکاگو (CBOE) خیلی زود این مدل را بهعنوان معیار مرجع خود بپذیرد و رشد بازارهای مشتقه سرعتی خیرهکننده بگیرد.

نوبل اقتصاد و غیبت یکی از بنیانگذاران

تأثیر مدل بلک-شولز آنقدر عمیق بود که دو دهه بعد، در سال ۱۹۹۷، مایرون شولز و رابرت مرتون به پاس «ارائه روشی نوین برای قیمتگذاری مشتقات مالی» جایزه نوبل اقتصاد را دریافت کردند.

این دستاورد، جایگاه مدل را بهعنوان یکی از نقاط عطف تاریخ مالی تثبیت کرد. با این حال، جای فیشر بلک در مراسم خالی بود؛ او دو سال پیش از آن درگذشته بود و مطابق قوانین، جایزه نوبل به افراد درگذشته اهدا نمیشود.

کمیته نوبل اما بهصراحت بر نقش کلیدی او تأکید کرد و نام بلک برای همیشه در کنار شولز و مرتون ماندگار شد.

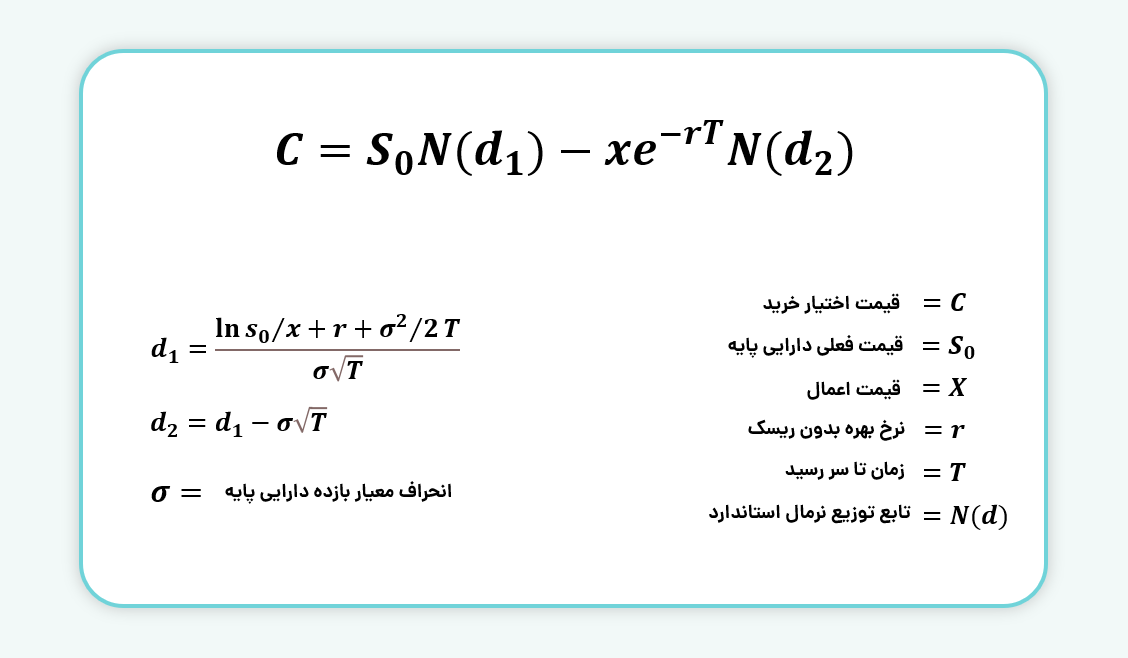

مدل بلک شولز (Black-Scholes) که با نام بلکشولز مرتون نیز شناخته میشود ، مدلی ریاضی برای قیمتگذاری قراردادهای اختیار معامله به سبک اروپایی است.

این مدل در سال ۱۹۷۳ توسط فیشر بلک (Fischer Black) و مایرون شولز (Myron Scholes) معرفی شد و بعدها رابرت مرتون (Robert Merton) نیز توسعههایی بر روی آن انجام داد. هدف این مدل، محاسبه «ارزش منصفانه» یک اختیار معامله در یک نقطه زمانی خاص است.

پیش از ارائه مدل بلک شولز، قیمتگذاری قراردادهای اختیار معامله عمدتاً براساس حدس و گمان یا مدلهای تخمینی صورت میگرفت. فیشر بلک و مایرون شولز با استفاده از ابزارهای ریاضی و تکنیکهای مشتقگیری موفق شدند مدلی ارائه دهند که مبنای دقیق و تئوریکی برای محاسبه ارزش اختیارها در بازار باشد.

این مدل نه تنها انقلابی در قیمتگذاری ابزارهای مشتقه ایجاد کرد، بلکه در سال ۱۹۹۷ جایزه نوبل اقتصاد را برای شولز و مرتون به ارمغان آورد .

مفهوم مدل بلک شولز

قیمت منصفانه یک اختیار معامله، معیاری تئوریک است که با در نظر گرفتن تمامی عوامل مؤثر بر ارزش آن، محاسبه میشود تا بازتابدهنده بهای واقعی این ابزار مالی باشد. تعیین این قیمت از جمله چالشهای اساسی و مهم در بازارهای مالی به شمار میرود.

مدل بلک شولز یک روش ریاضی برای محاسبه قیمت منصفانه قراردادهای اختیار معامله (آپشن) است که بر اساس آن میتوان ارزش یک اختیار خرید یا فروش را با توجه به متغیر هایی مانند قیمت فعلی دارایی پایه، قیمت اعمال اختیار، زمان باقیمانده تا سررسید، نرخ بهره بدون ریسک و نوسانپذیری سهم تعیین کرد.

این مدل بر پایه فرض حرکت تصادفی قیمت داراییها بنا شده و نشان میدهد که در شرایط بازار کارا ، میتوان با حذف فرصت آربیتراژ ، قیمت نظری یک آپشن را محاسبه کرد.

بلک شولز یکی از مهمترین ابزارهای مدیریت ریسک و تحلیل در بازار مشتقات است و پایه بسیاری از مدلهای پیشرفتهتر قیمتگذاری اختیار محسوب میشود.

مزایا و محدودیتهای مدل بلک شولز

فرمول بلک شولز

متغیرهای این مدل

قیمت دارایی پایه (سهام) : قیمت فعلی دارایی موردنظر در بازار که قرارداد اختیار معامله بر اساس آن تعریف میشود. این دارایی میتواند شامل سهام، گواهی سپرده، قرارداد آتی یا سایر ابزارهای مالی باشد.

قیمت اعمال اختیار (Strike Price) : قیمتی است که بر اساس آن، دارنده اختیار میتواند دارایی پایه را در تاریخ سررسید خریداری کند یا بفروشد.

زمان باقیمانده تا سررسید: مدتزمان باقی مانده تا تاریخ پایان قرارداد اختیار معامله است و معمولاً برحسب سال یا ماه محاسبه میشود. هرچه این زمان بیشتر باشد، ارزش اختیار بالاتر است.

نرخ بهره بدون ریسک: نرخی است که سرمایهگذار میتواند بدون پذیرش هیچ ریسکی در یک بازه زمانی مشخص بهدست آورد. نرخ بهره به عنوان معیاری برای محاسبات مدل بلک شولز استفاده میشود.

نوسانپذیری: نوسانپذیری نشان میدهد که قیمت یک دارایی (مثل سهام یا کالا) در یک بازه زمانی مشخص تا چه حد دچار نوسان یا تغییر میشود. این متغیر شامل دو نوع نوسانپذیری ضمنی و نوسانپذیری تاریخی است. نوسانپذیری ضمنی، پیشبینی معاملهگران از میزان نوسانات احتمالی دارایی پایه در آینده را نشان میدهد، در حالیکه نوسانپذیری تاریخی بر اساس تحلیل دادههای گذشته و محاسبه نوسانات قیمتهای پایانی دارایی پایه به دست میآید.

نوع اختیار (Call یا Put): اختیار خرید (Call) به خریدار این حق را میدهد که دارایی پایه را در تاریخ مشخص و با قیمت از پیش تعیینشده خریداری کند، در مقابل، اختیار فروش (Put) این امکان را برای خریدار فراهم میکند که دارایی پایه با قیمت تعیینشده در یک تاریخ مشخص به فروش برسد.

فرمول ریاضی بلک شولز به شکل زیر است :

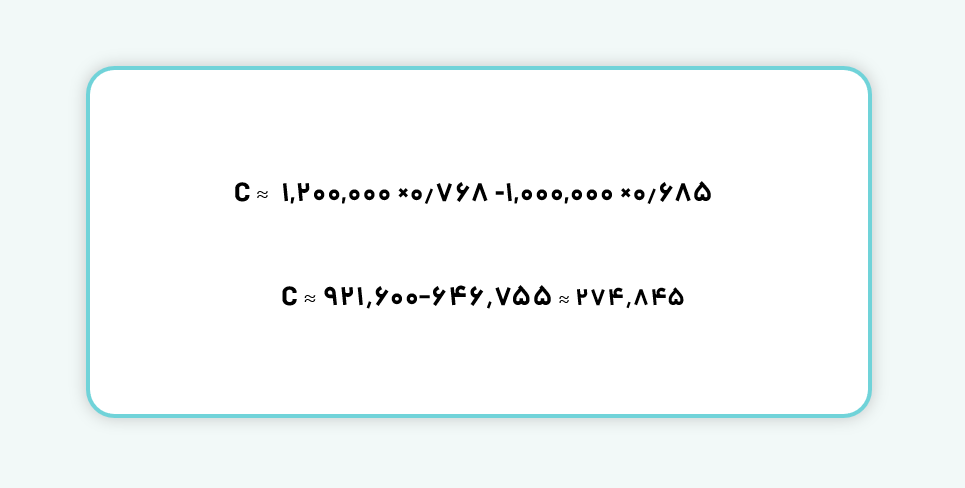

مثال عددی :

فرض کنید قصد دارید قیمت یک اختیار خرید (Call Option) را محاسبه کنید. اطلاعات شما به شرح زیر است:

- (S₀) قیمت فعلی سهام: ۱,۲۰۰,۰۰۰ تومان

- (X) قیمت اعمال: ۱,۰۰۰,۰۰۰ تومان

- (r) نرخ بهره بدون ریسک : ۶٪ (۰.۰۶)

- (T) زمان باقیمانده تا سررسید: ۱ سال

- (σ\sigmaσ) نوسانپذیری (انحراف معیار ): ۲۵٪ (۰.۲۵)

با جایگذاری این اعداد در فرمول و با فرض استفاده از جدول توزیع نرمال، فرض میکنیم:

- N(۰.۷۳۴)≈۰.۷۶۸N

- N(۰.۴۸۴)≈۰.۶۸۵N

بنابراین، قیمت اختیار خرید در این مثال تقریباً ۲۷۵,۰۰۰ تومان است.

فرضیات مدل بلک شولز

۱. بازارها کارا هستند و قیمتها بهدرستی اطلاعات را منعکس میکنند.

۲. هیچ سود تقسیمی در طول عمر اختیار پرداخت نمیشود.

۳. هزینههای معاملاتی و مالیات وجود ندارد.

۴. نرخ بهره و نوسانپذیری ثابتاند.

۵. اختیار تنها در تاریخ سررسید اعمال میشود (سبک اروپایی)

۶. قیمتها از توزیع لگاریتمی نرمال پیروی میکنند.

کاربردهای مدل بلک شولز

۱. قیمتگذاری اختیار معامله (Options Pricing): اصلیترین کاربرد بلک شولز، محاسبه قیمت نظری قراردادهای اختیار خرید (Call) و اختیار فروش (Put) اروپایی است. این محاسبه به سرمایهگذاران کمک میکند تا بتوانند ارزش منصفانه این قراردادها را بر اساس شرایط بازار تخمین بزنند.

۲. طراحی استراتژیهای پوشش ریسک (Hedging Strategies): مدل بلک شولز با تعیین قیمت دقیق اختیارها، امکان طراحی استراتژیهای پوشش ریسک مانند Delta Hedging را فراهم میکند. این استراتژیها به سرمایهگذاران کمک میکنند تا ریسک ناشی از نوسانات قیمت دارایی پایه را کاهش دهند.

۳. برآورد نوسانپذیری ضمنی (Implied Volatility Estimation): از مدل بلک شولز برای برآورد نوسانپذیری ضمنی از قیمت بازار آپشنها استفاده میشود. نوسان ضمنی یکی از ابزارهای مهم برای تحلیل انتظارات بازار از نوسانات آینده داراییهاست.

۴. ارزیابی سناریوهای مختلف بازار: با استفاده از این مدل میتوان سناریوهای مختلف برای تغییرات قیمت، نوسانپذیری یا زمان تا سررسید را شبیهسازی کرد و تاثیر آنها بر قیمت اختیار را مورد بررسی قرار داد.

تعادل میان مزایا و محدودیتها

بلک-شولز نقطه عطفی در تاریخ مالی مدرن است. این مدل در بازارهای باثبات و برای آپشنهای اروپایی ابزاری کارآمد و قابل اعتماد به شمار میرود، اما در شرایط پرنوسان یا برای آپشنهای آمریکایی، به تعدیل و ترکیب با مدلهای دیگر نیاز دارد.

معاملهگران حرفهای معمولاً از نوسان ضمنی بازار یا مدلهای جایگزین مانند دوجملهای و مونتکارلو برای رفع این کاستیها استفاده میکنند.

در نهایت، بلک-شولز بیش از آنکه یک پاسخ قطعی باشد، نقطه شروعی برای تحلیل آپشنهاست؛ چارچوبی که معاملهگر را مجهز میکند، اما همچنان نیازمند قضاوت انسانی و ابزارهای تکمیلی است.

مدلهای جایگزین برای آپشنهای آمریکایی

مدل بلک-شولز بنیانی محکم برای قیمتگذاری آپشنهاست، اما محدودیتهای آن در برخی شرایط بهویژه در مورد آپشنهای آمریکایی که امکان اعمال زودهنگام (Early Exercise) دارند، نیاز به مدلهای انعطافپذیرتر را آشکار کرده است.

در طول سالها، چندین روش جایگزین توسعه یافتهاند که درک بهتری از پیچیدگیهای بازار ارائه میدهند.

- مدل دوجملهای (Binomial Model)

مدل دوجملهای با تقسیم زمان تا سررسید به دورههای کوچکتر ، مسیر احتمالی قیمت دارایی پایه را به شکل یک درخت تصمیمگیری (Decision Tree) بازنمایی میکند. این روش بهخوبی امکان اعمال زودهنگام آپشنهای آمریکایی را در نظر میگیرد و برای داراییهایی با سود تقسیمی متغیر کارآمد است. بنابراین، یک معاملهگر میتواند برای ارزشگذاری آپشن آمریکایی سهام اپل (AAPL) از مدل مدل دوجملهای استفاده کند و اثر پرداخت سود تقسیمی را دقیقتر در محاسبات بگنجاند. - مدل Bjerksund-Stensland

این مدل تقریبی (Approximation Method) بهطور خاص برای آپشنهای آمریکایی طراحی شده است. مزیت اصلی آن سرعت محاسبه در کنار دقت مناسب است؛ بهویژه برای آپشنهایی با سررسید کوتاه. این مدل علاوه بر سود تقسیمی، امکان اعمال زودهنگام را هم پوشش میدهد و به همین دلیل در بسیاری از پلتفرمهای معاملاتی مدرن استفاده میشود. - شبیهسازی مونتکارلو (Monte Carlo Simulation)

شبیهسازی مونتکارلو با تولید هزاران مسیر احتمالی برای حرکت قیمت دارایی پایه، ارزش آپشن را تخمین میزند. این روش بهویژه برای آپشنهای پیچیده یا غیرمعمول (Exotic Options) مانند آپشنهای آسیایی یا شرایطی که نوسانها متغیرند، مناسب است. بنابراین، یک معاملهگر میتواند با استفاده از این روش قیمت یک آپشن آسیایی روی شاخص S&P 500 را محاسبه کند؛ چیزی که بلک-شولز استاندارد قادر به انجام آن نیست.

تعدیل مدل بلک-شولز توسط معاملهگران حرفهای

با وجود محدودیتها، معاملهگران حرفهای مدل بلک-شولز را کنار نگذاشتهاند، بلکه آن را تعدیل و تکمیل کردهاند تا با واقعیتهای بازار هماهنگتر شود. برخی از رایجترین روشهای تعدیل عبارتاند از:

- لحاظ سود تقسیمی متغیر

بلک-شولز کلاسیک سود تقسیمی را صفر یا ثابت در نظر میگیرد. اما معاملهگران میتوانند ارزش فعلی سود تقسیمی مورد انتظار را از قیمت دارایی پایه کسر کنند. بهعنوان مثال، اگر شرکتی اعلام کند طی یک ماه آینده سود تقسیمی پرداخت خواهد کرد، این مقدار از قیمت سهم کسر شده و سپس در فرمول بلک-شولز لحاظ میشود. - در نظر گرفتن اعمال زودهنگام

اگرچه مدل بلک-شولز برای آپشنهای اروپایی طراحی شده است، اما میتوان آن را با مدلهای دیگر مانند دوجملهای ترکیب کرد تا اثر اعمال زودهنگام تخمین زده شود. این ترکیب، در واقع نسخهای عملیتر از مدل کلاسیک ارائه میدهد. - استفاده از نوسان ضمنی پویا

بهجای فرض نوسان ثابت، بسیاری از معاملهگران از نوسان ضمنی (IV) استخراجشده از بازار استفاده میکنند. برای نمونه، پلتفرمهایی مثل Thinkorswim یا Bloomberg امکان محاسبه و بهروز کردن نوسان ضمنی را در لحظه فراهم میکنند و معاملهگر میتواند آن را مستقیماً در فرمول بلک-شولز وارد کند. - مدلهای ترکیبی و پیشرفته

در شرایط پیچیده، ترکیب بلک-شولز با شبیهسازی مونتکارلو یا سایر روشهای ریاضی میتواند تصویر دقیقتری ارائه دهد. این رویکرد ترکیبی بهویژه در معاملات آپشنهای غیرمعمول یا بازارهایی با نوسان بالا کاربرد گستردهای دارد.

چرا شناخت جایگزینها و تعدیلها ضروری است؟

مدل بلک-شولز همچنان یک ابزار پایهای در بازارهای مالی است، اما هیچ معاملهگر حرفهای آن را بدون تعدیل به کار نمیگیرد. شناخت مدلهای جایگزین و روشهای اصلاحی به سرمایهگذاران امکان میدهد پیشبینیهای خود را به واقعیت بازار نزدیکتر کنند و در شرایط پرنوسان یا هنگام کار با آپشنهای پیچیده، تصمیمات دقیقتری بگیرند.

به بیان دیگر، بلک-شولز نقطه شروع است، اما موفقیت در بازارهای مدرن نیازمند استفاده از نسخههای پیشرفتهتر و انعطافپذیرتر این مدل است.

سخن پایانی

مدل بلک-شولز بیتردید یکی از مهمترین دستاوردهای تاریخ مالی مدرن است ؛ مدلی که نهتنها قیمتگذاری آپشنها را متحول کرد ، بلکه پایهگذار بسیاری از ابزارها و استراتژیهای معاملاتی شد.

این مدل توانست چارچوبی علمی و استاندارد برای بازاری فراهم آورد که تا پیش از آن با عدم شفافیت و روشهای تجربی اداره میشد. به همین دلیل، امروزه هم در کتابهای درسی و هم در تالارهای معاملاتی، بلک-شولز جایگاه خود را بهعنوان نقطه مرجع حفظ کرده است.

با این حال، بلک-شولز پایانی بر مسیر نوآوری در مالی نیست. محدودیتهای این مدل در شرایط پرنوسان یا در مورد آپشنهای آمریکایی نشان میدهد که معاملهگران باید همواره از ابزارهای تکمیلی و مدلهای جایگزین استفاده کنند.

درک دقیق مفاهیمی مانند نوسان ضمنی و انحراف نوسان، و بهکارگیری روشهایی همچون دوجملهای یا شبیهسازی مونتکارلو، معاملهگر را قادر میسازد تا واقعیتهای پیچیده بازار را بهتر در تصمیمات خود لحاظ کند. به بیان دیگر، بلک-شولز نقطه شروعی قدرتمند است، اما موفقیت در بازار امروز مستلزم نگاهی فراتر از آن است.

سوالات متداول

۱. مدل بلک شولز چیست و چه کاربردی دارد؟

مدل بلک شولز یکی از مهمترین ابزارها در قیمتگذاری اختیار معامله و مدیریت ریسک در بازارهای مالی است که با ارائه یک فرمول ریاضی مشخص، امکان محاسبه ارزش نظری قراردادهای اختیار خرید و فروش را فراهم میکند. این مدل بهعنوان پایه بسیاری از روشهای پیشرفته در بازار مشتقات شناخته میشود و به معاملهگران کمک میکند تا تصمیمات آگاهانهتری بگیرند. این مدل همچنان یکی از اصلیترین و پرکاربردترین روش در تحلیل و قیمتگذاری آپشنها به شمار میآید.

به عبارت دیگر مدل بلک شولز روشی ریاضی برای محاسبه ارزش نظری اختیار معامله به سبک اروپایی است. این مدل به سرمایهگذاران کمک میکند قیمت منصفانه آپشنها را تعیین کرده و نوسانپذیری ضمنی بازار را برآورد کنند.

۲. چه متغیرهایی در مدل بلک شولز استفاده میشود؟

قیمت دارایی پایه، قیمت اعمال اختیار، زمان تا سررسید، نرخ بهره بدون ریسک، نوسانپذیری (ضمنی یا تاریخی) و نوع اختیار (خرید یا فروش) از جمله متغیرهای اصلی مورد استفاده در این مدل هستند.

۳. چه مزایا و چه محدودیتهایی در مدل بلک شولز وجود دارد؟

مزایا

- چارچوبی علمی و منظم برای قیمتگذاری اختیار فراهم میکند.

- به سرمایهگذاران در مدیریت ریسک و بهینهسازی سبد سرمایهگذاری کمک میکند.

- موجب افزایش شفافیت و کارایی بازارهای مالی شده است.

- ابزاری رایج و قابل اتکا برای تحلیلگران و معاملهگران است.

- امکان مقایسه و قیمتگذاری یکپارچه در بازارهای مختلف را فراهم میکند.

محدودیتها

- فقط برای قراردادهای اختیار معامله به سبک اروپایی طراحی شده است.

- فرض میکند که نوسانپذیری در طول زمان ثابت میماند، در حالیکه در واقعیت متغیر است.

- سایر فرضهای آن مانند نبود هزینه معامله، نرخ بهره ثابت و نبود فرصت آربیتراژ، همیشه برقرار نیستند.