منشور کمیته حسابرسی شرکت سهامی عام نمونه

ناشر ثبت شده نزد سازمان بورس و اوراق بهادار

پیش نویس تجدیدنظر شده در مرداد ماه 1403

منشور کمیته حسابرسی

در اجرای ماده 14 دستورالعمل حاکمیت شرکتی ناشران ثبت شده نزد سازمان بورس و اوراق بهادار و ماده 10 دستورالعمل کنترل های داخلی برای ناشران پذیرفته شده در بورس اوراق بهادار تهران و فرابورس ایران، منشور کمیته حسابرسی شرکت نمونه (سهامی عام) در تاریخ …………..شامل …… ماده و …… تبصره به تصویب هیئت مدیره سازمان بورس و اوراق بهادار ر سید و از تاریخ تصویب ، لازم الاجراست.

تعاریف

ماده (1) : اصطلاحات و واژه های به کار رفته در این منشور ، دارای معانی زیر می باشند:

1-عضو مستقل : عضوی است فاقد هر گونه رابطه یا منافع مستقیم یا غیرمستقیم که بر تصمیم گیری مستقل وی اثرگذار باشد، موجب جانبداری وی از منافع فرد یا گروه خاصی از سهامداران یا سایر ذی نفعان شود یا سبب عدم رعایت منافع یکسان سهامداران گردد.

موارد ذیل برخی از مصادیقی است که (به تشخیص مقام انتخاب کننده) ممکن است منجر به عدم تحقق تعریف عضو مستقل شود :

الف) مالک بیش از پنج درصد سهام شرکت اصلی، شرکت های فرعی، مشارکت خاص و سهامداران عمده آن باشد،

ب) طی سه سال قبل از انتخاب، طرف قرارداد یا دارای معاملات تجاری یا روابط تجاری با اهمیت مستقیم یا غیرمستقیم یا شرکت اصلی، شرکت های فرعی، مشارکت خاص و سهامداران عمده آن باشد،

ج) طی مدت دو سال قبل از انتخاب، هر گونه مسئولیت اجرایی و رابطه استخدامی در شرکت اصلی، شرکت های فرعی، مشارکت خاص و سهامداران عمده آن داشته باشد،

د) رابطه سببی یا نسبی (طبقه اول و دوم) با اعضای هیأت مدیره، مدیرعامل، مشاوران یا کارکنان ارشد فعلی داشته باشد،

هـ) در کسب و کاری که ماهیتأ مشابه شرکت اصلی، شرکت های فرعی، مشارکت خاص و سهامداران عمده آن است، فعالیت داشته باشد،

و) جزء کارکنان موسسه حسابرسی مستقل شرکت اصلی، شرکت های فرعی، مشارکت خاص و سهامداران عمده آن باشد،

ز) منافع یا رابطه مشترک با اهمیتی با اعضای هیئت مدیره شرکت، در سایر شرکت ها یا هیئت مدیره های آن ها داشته باشد.

*: لازم به ذکر است، اعضای هیئت مدیره، زمانی عضو مستقل محسوب می شوند که علاوه بر احراز شرایط مقرر در تعریف عضو مستقل، منتخب “سهامدار دارای کنترل” نباشند.

2-شرکت اصلی : واحد تجاری که یک یا چند واحد تجاری را کنترل می کند.

3-شرکت فرعی : واحد تجاری که توسط واحد تجاری دیگر کنترل می شود.

4-سهامدار عمده : سهامداری که بطور مستقیم یا غیر مستقیم به همراه شرکت های فرعی و وابسته، توانایی انتخاب حداقل یکی از اعضای هیات مدیره شرکت را دارا می باشد.

5-مدیران اجرایی : شامل مدیرعامل و معاونان و مدیران بدون واسطه با مدیرعامل است.

6-اشخاص وابسته : اشخاص وابسته مندرج در “دستورالعمل الزامات افشای اطلاعات و تصویب معاملات با اشخاص وابسته ناشران بورسی و فرابورسی مصوب سازمان بورس و اوراق بهادار” می باشد.

7-تخصص مالی: مدرک دانشگاهی یا مدرک حرفه ای داخلی یا معتبر بین المللی در امور مالی (حسابداری، حسابرسی، مدیریت مالی، اقتصاد، سایر رشته های مدیریت با گرایش مالی یا اقتصادی) همراه با توانایی تجزیه و تحلیل صورت ها و گزارش های مالی و کنترل های داخلی حاکم بر گزارشگری مالی

8-واژه های “کنترل” ، “شرکت وابسته” ، “مشارکت خاص” با تعاریف مندرج در استانداردهای حسابداری ، در این منشور به کار رفته است.

هدف

ماده (2) : هدف از تشکیل کمیته حسابرسی ، کمک به ایفای مسئولیت نظارتی هیئت مدیره و مشاوره جهت بهبود آن برای کسب اطمینان معقول از موارد زیر می باشد :

چنانچه بخش هایی از وظایف از قبیل مدیریت ریسک یا بخش هایی از نظام راهبری (شامل”اثربخشی فرآیندهای نظام راهبری و مدیریت ریسک در بند 1 ماده 3″ ، “کسب اطمینان معقول از اثربخشی فرآیند مدیریت ریسک مشتمل بر شناسایی ، اندازه گیری ، تجزیه و تحلیل ، ارزیابی ، مدیریت و نظارت بر سیستم مدیریت ریسک در بند 3 ماده 7” و “وجود برنامه راهبردی و پیگیری اجرای راهبردهای شرکت در راستای دست یابی به اهداف کلی و عملیاتی بند 2 ماده 11”) به کمیته های دیگری تفویض شده باشد یا خود هیئت مدیره مستقیما عهده دار آن شود، موضوع به نحو مناسب در وظایف کمیته حسابرسی تعدیل گردد.

1-رعایت ارزش ها و اصول اخلاقی

2-اثربخشی فرآیندهای نظام راهبری، مدیریت ریسک و کنترل های داخلی،

3-اثربخشی رویه های شرکت برای پیشگیری و کشف تقلب؛

4-سلامت گزارشگری مالی،

5-اثربخشی حسابرسی داخلی،

6-استقلال و اثربخشی حسابرسی مستقل و

7-رعایت قوانین، مقررات و الزامات

8-اثربخشی مدیریت تضاد منافع و فرایندهای معاملات اشخاص وابسته

ارزش ها

ماده (3) : کمیته حسابرسی مطابق با بیانیه ارزش ها و منشور اخلاقی سازمان عمل خواهد کرد.

اختیارات کمیته حسابرسی

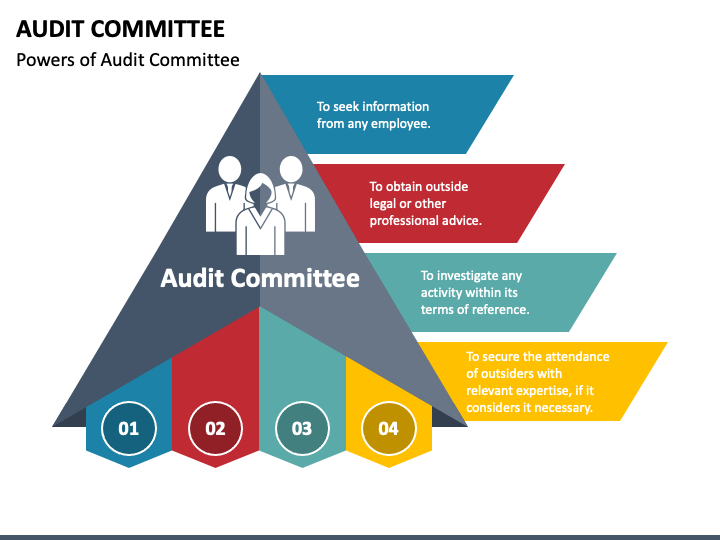

ماده (4) : هیئت مدیره در چارچوب مسئولیت های کمیته حسابرسی، به آن اختیار می دهد که:

1-فعالیتهای خود را در محدوده منشور کمیته حسابرسی انجام دهد،

2-در صورت نیاز، مشاوران ذی صلاح را در راستای انجام وظایف خود به کار گیرد،

3-به مدیران، کارکنان و اطلاعات مورد نیاز دسترسی نامحدود داشته باشد،

4-به سیستم های اطلاعاتی، از طریق مدیریت حسابرسی داخلی دسترسی نامحدود داشته باشد.

5-به مدیران، کارکنان و اطلاعات مورد نیاز شرکت های فرعی از طریق هیات مدیره آن شرکت ها دسترسی نامحدود داشته باشد،

ماده (5): هیئت مدیره تمهیداتی را فراهم می آورد که:

1-سرمایه انسانی و سایر منابع مورد نیاز برای انجام وظایف این کمیته به طورکامل و بدون هیچ مانعی در اختیار آن قرار گیرد،

2-اطلاعات مناسب، کافی و به موقع در اختیار کمیته حسابرسی قرار گیرد،

3-نحوه جبران خدمات اعضای کمیته در چارچوب قوانین و مقررات مربوط معین گردد، و جبران خدمات اعضای کمیته بابت انجام فعالیت های خارج از جلسات و ماموریت ها طبق ضوابط و مقررات جاری شرکت به نحو مناسب صورت گیرد.

4-زمان کافی برای بحث و تبادل نظر بین هیئت مدیره شرکت و کمیته حسابرسی اختصاص یابد.

ترکیب و ویژگی های اعضای کمیته حسابرسی

ماده (6): ترکیب و ویژگی های اعضای کمیته حسابرسی به شرح زیر می باشد:

1-کمیته حسابرسی از سه یا پنج عضو که اکثریت آن ها مستقل و دارای تخصص مالی هستند، با انتخاب و انتصاب هیئت مدیره تشکیل می شود.

2-ترکیب اعضا باید به گونه ای باشد که دانش مناسب در زمینه های حسابرسی، مالی، حسابداری و گزارشگری مالی، دانش خاص صنعت، فناوری اطلاعات، حقوق، راهبری، ریسک و کنترل را فراهم نماید.

3-رئیس کمیته حسابرسی توسط هیئت مدیره تعیین می شود.

4-در شرکت های بزرگ، نهادهای مالی، موسسات مالی و اعتباری و شرکت های بیمه حداقل یکی از اعضای کمیته حسابرسی باید دارای حداقل 10 سال سابقه حسابداری ، حسابرسی و یا امور مالی باشد ؛ یا دارای عنوان حسابدار رسمی باشد.

پس از دریافت کارت عضویت به عنوان حسابدار رسمی

تبصره 1: در شرکت های بزرگ ، تعداد اعضای کمیته می تواند 7 نفر باشد و در ترکیب آن رعایت الزامات این ماده ضروریست

تبصره 2: در صورتی که عضوی قبل از پایان مدت تصدی از ادامه همکاری و پذیرش مسئولیت در کمیته انصراف دهد، باید دلایل انصراف خود رتا کتبا به هیات مدیره شرکت اعلام نماید.

تبصره 3: برای هر عضو جدید کمیته، اطلاعات لازم برای شناخت واحد تجاری و محیط آن و چارچوب کنترل های داخلی از طریق واحد حسابرسی داخلی ارائه می شود و یک برنامه ی بازدید از شرکت اجرا می گردد. همچنین با توجه به ضرورت هماهنگی کمیته حسابرسی با تحولات مقرراتی، نظارتی، اقتصادی و گزارش دهی، لازم است که یک برنامه آموزشی مناسب برای به روزآوری دانش و اطلاعات اعضای کمیته جهت ایفای اثربخش مسئولیت ها وجود داشته باشد و به طور دوره ای شایستگی های اعضا و توازن کلی مهارت های موجود در کمیته در پاسخ به نیازهای نوظهور بازبینی شود.

ماده (7): برای عضویت در کمیته حسابرسی، رعایت موارد زیر ضروری است:

1-هیچ شخصی نمی تواند به طور همزمان در بیش از 3 کمیته از شرکت های ثبت شده نزد سازمان یا نهادهای مالی، و شرکت های فرعی آن ها عضویت داشته باشد. در این خصوص اعضای کمیته باید اقرارنامه ای به کمیته انتصابات ارائه نمایند.

2-مدیر عامل و مدیران اجرایی شرکت، مجاز به عضویت در کمیته حسابرسی همان شرکت نیستند. همچنین مدیران و کارکنان شرکت های فرعی مجاز به عضویت در کمیته حسابرسی شرکت اصلی نمی باشند.

3-عضو کمیته حسابرسی شرکت نمی تواند همزمان حسابرس داخلی همان شرکت و یا شرکت های فرعی آن باشد.

4-شرکاء مدیران و کارکنان موسسه حسابرسی یا سازمان حسابرسی که حسابرس مستقل شرکت است نمی توانند همزمان عضو کمیته حسابرسی و حسابرس داخلی همان شرکت و یا شرکت های فرعی آن باشد.

5-شرکاء مدیران و کارکنان موسسه حسابرسی یا سازمان حسابرسی که حسابرس مستقل شرکت های فرعی است نمی توانند همزمان عضو کمیته حسابرسی و حسابرس داخلی شرکت اصلی باشد.

مسئولیت کمیته حسابرسی

ماده (8): کمیته حسابرسی مسئولیت خود را با نظارت و مشاوره به هیات مدیره انجام می دهد و به حصول اطمینان از کفایت ساز و کارهای شرکت در زمینه های زیر کمک می کند:

1-ارزش ها و اصول اخلاقی

ماده (9): برای کسب اطمینان معقول در مورد ارزش ها و شیوه های اخلاقی سازمان، کمیته حسابرسی اقدامات زیر انجام می دهد:

1-بررسی و ارزیابی سیاست ها، روش ها و شیوه های تعیین شده توسط هیات مدیره به منظور نظارت بر رعایت منشور اخلاقی توسط مدیران و کارکنان

2-نظارت بر تمهیدات اتخاذ شده توسط مدیریت برای ایجاد و حفظ استانداردهای اخلاقی بالا برای تمام مدیران و کارکنان

3-بررسی و ارائه مشاوره در مورد سیستم ها و شیوه های تعیین شده توسط مدیریت برای نظارت بر انطباق با قوانین، مقررات، سیاست ها و استانداردهای اخلاقی و شناسایی و رسیدگی به هر گونه تخلفات قانونی یا اخلاقی.

2-نظام راهبری، مدیریت ریسک و کنترل های داخلی

ماده (10): کمیته حسابرسی فرایندهای نظام راهبری که در شرکت استقرار و نگهداری شده و نیز رویه های موجود برای اطمینان از عملکرد صحیح آنها را بررسی می کند و پیشنهادات لازم جهت بهبود اثربخشی فرایندهای مذکور را به هیات مدیره ارائه می دهد.

ماده (11): اهم اقدامات کمیته حسابرسی برای کسب اطمینان معقول نسبت به شیوه های مدیریت ریسک به شرح زیر است:

1-بررسی سالانه گزارش تجزیه و تحلیل ریسک واحد تجاری

2-دریافت و بررسی گزارش سالانه از مدیر حسابرسی داخلی در مورد اجرای فرآیند مدیریت ریسک یکپارچه توسط مدیریت و نظارت بر کفایت ساز و کارهای مدیریت ریسک

3-نظارت برحوزه های پر مخاطره و نارسایی های عمده کنترلی از جمله ریسک تقلب، مسائل راهبری و سایر موارد با اهمیت مورد نیاز یا ارجاع شده توسط مدیریت ارشد و هیات مدیره

4-بررسی و ارائه مشاوره در خصوص استقرار و حفظ فرایندهای مدیریت ریسک و رویه های موجود برای اطمینان از اینکه فرایندها مطابق با ساز و کارهای طراحی شده عمل می کنند.

ماده (12): اهم مسئولیت های کمیته حسابرسی نسبت به کنترل های داخلی، به شرح زیر است:

1-بررسی اثربخشی کنترل های داخلی شرکت شامل کنترل فناوری اطلاعات و حفظ امنیت آنها،

2-ارائه مشاوره در مورد بهبود کنترل های شرکت به صورت کلی و واحدهای جداگانه آن

3-کسب اطمینان معقول از کفایت دامنه بررسی حسابرسان داخلی از کنترل های داخلی شرکت،

4-بررسی گزارش های ارزیابی دوره ای حسابرس داخلیاز کنترل های داخلی، نامه مدیریت و اظهار نظر حسابرس مستقل نسبت به کنترل های داخلی،

5-کسب اطمینان معقول از پی گیری و اجرای توصیه ها و رفع نارسایی های عمده و قابل ملاحظه، و نقاط ضعف کنترل های داخلی که توسط حسابرسان داخلی و یا مستقل به کمیته گزارش می شود، و

6-بررسی اثربخشی طراحی، استقرار و حفظ کنترل های داخلی در شرکت های فرعی

7-ارائه گزارش کنترل های داخلی به هیئت مدیره شامل ارزیابی و اظهار نظر نسبت به کنترل های داخلی شرکت های فرعی.

8-بررسی اثربخشی سازوکار جمع آوری و رسیدگی به گزارش های دریافتی از اشخاص مختلف مربوط به نقض قوانین و مقررات و نارسایی در شرکت، و اطلاع رسانی آنها

تبصره : کمیته حسابرسی، باید تمامی گزارش های مهمی که توسط سایر ارائه دهندگان خدمات اطمینان بخشی مالی و کنترل داخلی تهیه و به مدیریت ارشد و هیات مدیره ارائه می شود را دریافت کند.

3-رویه های پیشگیری و کشف تقلب

ماده (13): اقدامات کمیته حسابرسی برای کسب اطمینان معقول در مورد رویه های شرکت برای پیشگیری و کشف تقلب، به شرح زیر است:

1-نظارت بر رویه ها و تمهیدات هیات مدیره برای پیشگیری و کشف تقلب.

2-بررسی اثربخشی اقدامات شرکت علیه متقلبان شناسایی شده، و نیز کفایت اقدامات متقابل و فعالیت های کنترلی علیه تقلب های شناسایی شده در شرکت؛

3-پرس و جو از مدیر حسابرسی داخلی در مورد اینکه آیا شواهدی مبنی بر وجود تقلب در طول فعالیت های حسابرسی داخلی شناسایی شده است یا خیر و ارزیابی اینکه در صورت وجود چه اقدامات دیگری باید انجام شود

4-مذاکره با مدیریت و حسابرسان داخلی و مستقل برای اطمینان از اینکه شرکت دارای برنامه ها و کنترل های ضد تقلب مناسب برای شناسایی تقلب های احتمالی است و اطمینان از انجام تحقیقات در صورت شناسایی تقلب.

5-مشاوره به هیات مدیره و مدیر حسابرسی داخلی در خصوص کفایت و اثربخشی کنترل های داخلی شرکت به منظور ارتقای نظام سلامت اداری و مبارزه با فساد و تقلب.

4-گزارشگری مالی

ماده (14): اهم مسئولیت های کمیته حسابرسی نسبت به گزارشگری مالی، به شرح زیر است:

1-بررسی مسائل مهم حسابداری و گزارش دهی، شامل معاملات پیچیده یا غیر معمول و اطلاعیه های منتشره مربوط به شرکت، و درک تأثیر آنها بر گزارش ها و صورت های مالی

2-نظارت بر موضوعات با اهمیت گزارشگری مالی، قضاوت ها و برآوردهای عمده، رویه های حسابداری عمده، نحوه افشا و انتخاب و تغییر در هر یک از آن ها و افشای معاملات با اشخاص وابسته در گزارش های مالی شرکت،

3-کسب اطمینان معقول نسبت به قابلیت اطمینان و به موقع بودن گزارش های مالی و رعایت استانداردهای حسابداری و سایر مقررات در گزارش های شرکت،

4-بررسی اطلاعات و صورت های مالی میان دوره ای 6 ماهه و سالانه و نیز گزارش توجیهی هیات مدیره برای افزایش سرمایه، قبل از تایید هیات مدیره؛ و بررسی سایر گزارش های تهیه شده برای انتشار به خارج از شرکت، حسب ارجاع هیات مدیره

5-بررسی تعدیلات پیشنهاد شده توسط حسابرس مستقل در خصوص صورت های مالی میان دوره ای 6 ماهه و سالانه (صرف نظر از ثبت یا عدم ثبت آنها توسط مدیریت)

6-حضور رئیس کمیته حسابرسی در مجمع عمومی جهت پاسخگویی به سوالات سهامداران

5-حسابرسی داخلی

ماده (15): اهم مسئولیت های کمیته حسابرسی نسبت به حسابرسی داخلی، به شرح زیر است:

1-بررسی منشور و ساختار سازمانی حسابرسی داخلی و اطمینان از کفایت ساختار مزبور و استقلال آن جهت ایفای وظایف و مسئولیت های حسابرسی داخلی، و در صورت لزوم بازنگری و به روز رسانی دوره ای آن

2-بررسی و ارائه نظر در مورد بر نامه استراتژیک، اهداف، معیارهای عملکرد و نتایج فعالیت حسابرسی داخلی؛ بررسی و تایید برنامه حسابرسی داخلی مبتنی بر ریسک و ارائه پیشنهاد در مورد پروژه های حسابرسی داخلی

3-بررسی کفایت منابع مورد نیاز برای اجرای برنامه، تعیین بودجه مالی سالانه مورد نیاز مدیریت حسابرسی داخلی براساس برنامه تایید شده و ارسال به هیئت مدیره جهت تصمیم گیری و تصویب

4-پیشنهاد به هیئت مدیره در خصوص ترکیب مناسب کارکنان واحد حسابرسی داخلی متشکل از تخصص های مورد نیاز متناسب با فعالیت شرکت

5-کسب اطمینان معقول از دسترسی واحد حسابرسی داخلی به منابع و اطلاعات مورد نیاز برای ایفای مسئولیت های آن،

6-کسب اطمینان معقول از پیروی واحد حسابرسی داخلی از استانداردهای داخلی لازم الاجرا یا بین المللی مربوط، نظارت بر اثربخشی و عملکرد صحیح حسابرسی داخلی طبق ضوابط و مقررات، و مشاوره به هیات مدیره و ارائه هر گونه پیشنهاد برای بهبود مستمر فعالیت حسابرسی داخلی

7-بررسی گزارش های حسابرسی داخلی قبل از ارسال آن به هیئت مدیره،

8-کسب اطمینان معقول از ارائه یافته ها و توصیه های مهم از سوی حسابرسان داخلی به مدیریت و پیگیری اقدامات لازم،

9-برقراری امکان ارتباط آزاد و کامل مدیر واحد حسابرسی داخلی باکمیته حسابرسی،

10-پیشنهاد به هیئت مدیره برای انتصاب، برکناری و تعیین حقوق و مزایا و پاداش مدیر حسابرسی داخلی،

11-بررسی صلاحیت و توانایی های مدیر و کارکنان واحد حسابرسی داخلی و پیشنهاد رویه های آموزش حرفه ای مستمر برای آنان

12-کسب اطمینان معقول از اینکه فعالیت حسابرسی داخلی دارای برنامه تضمین کیفیت و بهبود است و نتایج خودارزیابی دوره ای آن به کمیته حسابرسی ارائه می شود.

13-اطمینان از اینکه فعالیت حسابرسی داخلی هر سه سال یک بار توسط یک نهاد اطمینان بخش مستقل مورد ارزیابی تضمین کیفیت قرار می گیرد؛ و نیز بررسی نتایج رسیدگی های آنها و نظارت بر اجرای برنامه های عملیاتی حسابرسی داخلی برای انجام پیشنهادات

تبصره 1: حقوق و مزایای مدیر و کارکنان حسابرسی داخلی باید به نحوی تعیین شود که امکان جذب متخصصین متناسب با عملیات شرکت تامین شود.

تبصره 2: در صورت برون سپاری عاملیت حسابرسی داخلی، کمیته حسابرسی طرف، مبلغ و شرایط قرارداد خدمات حسابرسی داخلی را همراه با مدیر حسابرسی داخلی (یک نفر از افراد داخل شرکت)، به هیئت مدیره پیشنهاد می دهد.

تبصره 3: ارزیابی تخصصی کارکنان جهت جذب در واحد حسابرسی داخلی توسط مدیر حسابرسی داخلی انجام می شود و در صورت ناکارآمدی فر ایند جذب، مراتب توسط کمیته به هیات مدیره گزارش می شود تا هیات مدیره سازوکار لازم جهت تسهیل و تسریع در جذب افراد متخصص و کارامد را فراهم نماید.

تبصره 4: در ابتدای سال مالی برنامه، بودجه و کفایت سرمایه انسانی و سایر منابع واحد حسابرسی داخلی توسط کمیته بررسی می شود و در صورت عدم کفایت، مراتب به هیات مدیره گزارش می شود تا هیات مدیره تسهیل گری لازم را انجام دهد. در صورت برطرف نشدن موضوع و یا وجود محدودیت در دسترسی به اطلاعات، کمیته در گزارش های 3 ماهه، محدودیت ها و عدم کفایت منابع را به هیات مدیره اعلام می نماید و چنانچه حداکثر تا 4 ماه قبل از پایان سال مالی، برطرف نشدند، موضوع از مصادیق اختلاف نظر هیات مدیره و کمیته حسابرسی تلقی می گردد و باید در گزارش سالانه کنترل های داخلی افشا شود.

تبصره 5: برای به دست آوردن اطمینان معقول از انجام اقدامات لازم در خصوص یافته ها و توصیه های حسابرسی داخلی و نیز موارد ذکر شده در نامه مدیریت یا گزارش حسابرس مستقل، کمیته حسابرسی به طور منظم (حداقل در مقاطع سه ماهه) گزارش هایی را در مورد پیشرفت اجرای پیشنهادها و برنامه های عملیاتی تایید شده مربوطه، که توسط واحد حسابرسی داخلی ارائه می شود، بررسی خواهد کرد.

6-حسابرسی مستقل

ماده (16): اهم مسئولیت های کمیته حسابرسی نسبت به حسابرسی مستقل، به شرح زیر است:

1-پایش استقلال حسابرس مستقل و عدم تضاد منافع بالقوه آن با توجه به آیین رفتار حرفه ای حاکم بر حسابرس مستقل، و نیز دریافت اظهارات حسابرس مستقل در مورد روابط آن با شرکت، از جمله خدمات غیرحسابرسی انجام شده در گذشته (جهت بررسی استقلال حسابرس)

2-بررسی کلیه شرایط قرارداد حسابرسی و تناسب حق الزحمه دریافتی حسابرس مستقل

3-ارائه پیشنهاد درباره انتخاب یا تغییر حسابرس مستقل و بازرس قانونی به هیئت مدیره متناسب با بررسی ها و الزامات،

4-ارزیابی اثربخشی عملکرد حسابرس مستقل و بازرس قانونی شرکت و نتایج کار آن ها،

5-برگزاری حداقل 3 جلسه با حسابرس مستقل و بازرس قانونی، به منظور مذاکره با حسابرس مستقل درباره برنامه ریزی کلی و راهبرد حسابرسی، بررسی پیش نویس گزارش حسابرس نسبت به صورت های مالی میان دوره ای و سالانه، و بحث در مورد یافته ها

6-هماهنگ سازی امور حسابرسی مستقل با حسابرسی داخلی، و حسب مورد، کسب اطمینان معقول از هماهنگی حسابرسی مستقل شرکت های اصلی و فرعی در مواردی که بیش از یک موسسه حسابرسی درگیر کار حسابرسی است،

7-بررسی پیش نویس گزارش حسابرس مستقل و بازرس قانونی و مساعدت جهت رفع اختلاف نظر بین حسابرس مستقل با هیئت مدیره و مدیرعامل،

8-بررسی نتایج یافته های حسابرس مستقل و بازرس قانونی با حضور مدیران اجرایی. این بررسی شامل بررسی هرگونه محدودیت در دامنه رسیدگی حسابرس مستقل، هرگونه عدم توافق حسابرس مستقل با مدیریت، مسائل عمده حسابرسی، قضاوت های کلیدی حسابداری و حسابرسی، اشتباهات و اصلاحات گزارش های مالی و حسب مورد پاسخ خواهی از مدیریت اجرایی نیز می باشد،

9-بررسی “نامه مدیریت” حسابرس مستقل شرکت و شرکت های فرعی آن؛ و پیگیری اقدامات لازم جهت رفع موارد، با توجه به بررسی گزارش های 3 ماهه که توسط واحد حسابرسی داخلی ارائه می شود، و حسب ضرورت، جلسه با حسابرس مستقل.

10-بررسی و پیگیری اقدامات انجام شده توسط شرکت برای رفع بندهای مندرج در گزارش حسابرسی و بازرس قانونی و تکالیف تعیین شده توسط مجمع عمومی،

11-اعلام نظر قبلی در خصوص انجام خدمات غیر حسابرسی مجاز با توجه به آیین رفتار حرفه ای توسط حسابرس مستقل و همچنین مهارت و تجربه حسابرس برای ارایه این خدمات، و

12-برقراری امکان ارتباط آزاد و کامل حسابرس مستقل با کمیته حسابرسی.

7-رعایت قوانین، مقررات و الزامات

ماده (17): اهم مسئولیت های کمیته حسابرسی نسبت به رعایت قوانین، مقررات و الزامات، کسب اطمینان معقول از وجود رویکرد و فرآیندهای اثربخش جهت نظارت بر موارد زیر است:

1-رعایت قوانین، مقررات و الزامات در شرکت، شامل مصوبات هیئت مدیره،

2-وجود برنامه راهبردی و پیگیری اجرای راهبردهای شرکت در راستای دست یابی به اهداف کلی و عملیاتی،

3-وجود منشور اخلاقی سازمانی و پایبندی مدیریت ارشد و کارکنان به آن،

4-پیگیری آثار تغییرات صورت گرفته در قوانین و مقررات مربوطه بر فعالیت شرکت، و

5-پیگیری گزارش های دریافتی مبنی بر نقض رعایت قوانین، مقررات و الزامات و نارسایی در شرکت.

تبصره: شرکت باید گزارش های دریافتی از نهادهای نظارتی، وکیل/مشاور حقوقی یا سایر اشخاص در خصوص موارد عدم رعایت قوانین و مقررات را در اختیار کمیته قرار دهد.

8-اثربخشی مدیریت تضاد منافع و فرایندهای معاملات اشخاص وابسته

ماده(18): مسئولیت های کمیته حسابرسی، در خصوص مدیریت تضاد منافع و فرایند های معاملات با اشخاص وابسته به شرح زیر است:

1-بررسی کفایت و اثربخشی فرایند تشخیص، تصویب و افشای معاملات با اشخاص وابسته و سازوکارهای مدیریت تضاد منافع در این گونه معاملات، و ارائه نتایج به هیات مدیره

2-بررسی و اعلام نظر در خصوص شرایط معامله و منصفانه بودن آن قبل از انعقاد قرارداد، در مورد معاملاتی که ارزش موضوع معامله معادل یا بیش از پنج درصددارایی شرکت مطابق آخرین صورت های مالی سالانه حسابرسی شده باشد،

3-پس ازپایان دوره مالی 6 ماهه و سالانه، نسبت به معاملات اشخاص وابسته (که توسط شرکت به کمیته ارائه می شود)، از جنبه های منصفانه بودن، افشای کامل و عدم شرکت مدیر ذینفع در رای گیری با در نظر گرفتن کلیه مقررات و استانداردهای حاکم بر انجام معاملات با اشخاص وابسته اعلام نظر نموده و رئوس معاملات بررسی شده را به صورت جداگانه به هیات مدیره منعکس و ذیل آن را امضا نماید.

تبصره: شرکت باید ترتیبی اتخاذ نماید که اطلاعات لازم از قبیل مبلغ معامله و مبنای تعیین آن، نظریه کارشناس رسمی، استعلام بها، برگزاری مناقصه یا مزایده یا روش های مشابه، مشخصات کامل موضوع قرارداد، مشخصات کامل طرف قرارداد و نوع وابستگی آن با ناشر، منافع مستقیم یا غیرمستقیم مدیر ذینفع و سمت وی در شخص طرف معامله و سایر اطلاعات ضروری برای تصمیم گیری مناسب در اختیار کمیته حسابرسی قرار گیرد.

گزارش دهی در مورد عملکرد کمیته حسابرسی

ماده(19): کمیته حسابرسی به صورت سالانه گزارش فعالیت کمیته شامل معرفی اعضا و سوابق آن ها، اهم وظایف، فعالیت های انجام شده، دستاوردها و برنامه های آتی را جهت درج در گزارش فعالیت هیئت مدیره به مجمع عمومی به هیات مدیره گزارش می دهد. گزارش سالانه ی کمیته حسابرسی به هیات مدیره، باید در برگیرنده موارد زیر باشد:

1-خلاصه ای از کارهای انجام شده توسط کمیته حسابرسی برای انجام کامل مسئولیت های خود در طول سال گذشته، به همراه پیشنهادهای کمیته

2-خلاصه ای از پیشرفت برنامه ها و اقدامات شرکت در خصوص یافته ها و توصیه های ذکر شده در گزارش های حسابرسی داخلی و مستقل

3-ارزیابی کلی فرآیندهای نظام راهبری، مدیریت ریسک و کنترل های داخلی، از جمله جزییات هرگونهریسک های نوظهور مهم یا تغییرات قانونی که بر شرکت تاثیر می گذارد.

4-جزییات جلسات از جمله تعداد جلسات برگزار شده در دوره مربوطه و تعداد جلساتی که هر عضو در آن حضور داشته است.

5-ارائه اطلاعات الزامی شده، در صورت وجود، بر اساس تحولات جدید یا نوظهور در حوزه حاکمیت شرکتی

ماده (20): سایر مسئولیت های کمیته حسابرسی نسبت به گزارش دهی، به شرح زیر است:

1-ارائه گزارش ارزیابی عملکرد حسابرسی داخلی با توجه به وظایف و برنامه ی آن، به هیئت مدیره شرکت هر 6 ماهه یکبار

2-ارائه گزارش در خصوص عملکرد حسابرسی مستقل به هیئت مدیره شرکت،

3-ارائه گزارش سالانه خودارزیابی عملکرد کمیته که با مشارکت تمامی اعضا تهیه میشود

4-ارائه گزارش کنترل های داخلی (شامل ارزیابی و اظهارنظر نسبت به کنترل های داخلی شرکت های فرعی) و سایر گزارش های لازم به هیئت مدیره در چارچوب این منشور.

ماده (21): در صورت وجود موارد با اهمیتی از عدم توافق کمیته حسابرسی و هیئت مدیره ،هیئت مدیره مکلف است موضوع را در گزارش کنترل های داخلی توضیح دهد.

تشکیل جلسات

ماده (22): الزامات تشکیل جلسات کمیته حسابرسی شامل موارد زیر می باشد:

1-جلسات کمیته با اکثریت اعضا رسمیت می یابد و تصمیمات آن نیز با تایید اکثریت کل اعضای کمیته معتبر است. حضور سایر افراد فقط با اجازه کمیته مجاز می باشد.

تبصره: در صورتی که هر یک از اعضای کمیته با تمام یا برخی از تصمیمات مندرج در صورتجلسه مخالف باشند، در این صورت لازم است نظر مخالف خود را به همراه دلایل مخالفت درصورتجلسه قید نمایند.

2-یکی از اعضای کمیته یا مدیر حسابرسی داخلی به عنوان دبیر کمیته منصوب می گردد. در هر صورت، مدیر حسابرسی داخلی موظف به حضور در تمامی جلسات کمیته حسابرسی است؛ و امور اجرایی و دبیرخانه ای کمیته توسط واحد حسابرسی داخلی انجام می شود.

3-تقویم تعداد جلسات عادی و زمان تشکیل آن ها در اولین جلسه کمیته حسابرسی به تصویب کمیته می رسد. تعداد جلسات کمیته باید حداقل 12 جلسه در سال و متناسب با نیاز شرکت بوده و به حد کفایت تشکیل شود و با دوره گزارشگری مالی شرکت هماهنگ باشد،

4-مدت زمان هر جلسه باید طوری تنظیم شود که به اندازه کافی، موضوعات مورد بحث، استدلال، بررسی و نتیجه گیری قرار گیرد. به علاوه فاصله جلسات کمیته با جلسات هیئت مدیره به گونه ای تنظیم شود که نتایج و گزارش های کمیته به طور مناسب در اختیار هیئت مدیره قرار گیرد،

5-کمیته حداقل سه جلسه در سال مالی، نشست اختصاصی با حسابرس مستقل شرکت برگزار می کند، و صورتجلسه ی حاوی نتایج تصمیمات در اختیار هیئت مدیره قرار گیرد.

6-کمیته حداقل دو جلسه در سال مالی، نشست اختصاصی با هیئت مدیره شرکت در خصوص عملکرد، یافته های با اهمیت، وضعیت اجرای پیشنهادات، و محدودیت های احتمالی کمیته و واحد حسابرسی داخلی برگزار می کند.

7-در اولین جلسه سال مالی، برنامه فعالیت سالانه کمیته (در برگیرنده ی کلیه ی وظایف مقرر در این منشور باشد)، بررسی و تصویب می شود. این برنامه که با همکاری مدیر حسابرسی داخلی و حسب ضرورت، مدیریت ارشد شرکت تدوین می شود باید به گونه ای باشد که از برنامه ریزی و اجرای مسئولیت های کمیته حسابرسی طبق این منشور، اطمینان حاصل شود. همچنین کمیته حسابرسی اطلاعات مورد نیاز خود را که شامل ماهیت، گستره و زمان بندی ارائه اطلاعات است، و نیز جدول زمان بندی برگزاری جلسات با حسابرس مستقل، هیئت مدیره یا سایر اشخاص مورد نظر، طبق این منشور را تعیین و اعلام می نماید.

8-موضوعات ارجاعی به کمیته بر حسب اهمیت توسط رییس کمیته اولویت بندی و جهت تصویب به کمیته ارائه می شود. دستور جلسات کمیته که با هماهنگی رییس کمیته، توسط دبیر کمیته حسابرسی تدوین می گردد، حاوی خلاصه ای از مطالب قابل طرح درجلسه کمیته خواهد بود . دستور جلسات به همراه مستندات مربوط باید برای جلسات عادی یک هفته قبل از برگزاری جلسات و برای جلسات فوق العاده حداقل 2 روز قبل از جلسه، برای اعضا ارسال گردد،

9-اعضای کمیته حسابرسی متعهد به آمادگی برای جلسات کمیته و شرکت در آنها هستند.

10-از موارد مطروحه در هر جلسه و تصمیمات اتخاذ شده، صورتجلسه ای توسط دبیر کمیته تهیه می گردد که به امضاء اعضای حاضر در جلسه خواهد رسید. یک نسخه از صورتجلسات کمیته حسابرسی مشتمل بر خلاصه تصمیمات اتخاذ شده حداکثر یک هفته پس از تاریخ برگزاری هر جلسه، جهت طرح در هیئت مدیره برای دبیرخانه هیئت مدیره شرکت ارسال می گردد،

11-مسئولیت نگهداری نظام مند صورتجلسات و سایر مستندات مربوط به فعالیت های کمیته به عهده دبیر کمیته می باشد. و

12-چنانچه هر یک از اعضای کمیته حسابرسی نسبت به موضوعی تضاد منافع واقعی یا ظاهری داشته باشد، باید آن را پیش از شروع جلسه اعلام نماید تا پس از تصمیم گیری سایر اعضا، اقدام لازم انجام و موضوع در صورتجلسه درج شود. اگر در خصوص یک موضوع ابهامی در مورد اینکه آیا عضو کمیته حسابرسی باید از شرکت در رای گیری خودداری کند یا خیر وجود داشته باشد، کمیته ایتدا در این مورد رای گیری می کند و بر اساس آن عمل می گردد.

13-در پایان هر سال مالی، گزارش عملکرد سالانه کمیته بررسی و به تصویب اعضا می رسد.

منشور کمیته حسابرسی شامل …. ماده و …. تبصره به شرح زیر در تاریخ ………….. به تصویب هیات مدیره شرکت رسید .

اعضای هیات مدیره نام نماینده اشخاص حقوقی سمت امضا

……….. ……… رییس هیات مدیره ……..

……….. ……… نایب رییس هیات مدیره ……..

……….. ……… عضو هیات مدیره ……..

……….. ……… عضو هیات مدیره ……..

……….. ……… عضو هیات مدیره ……..

……….. ……… مدیرعامل ……..