مقدمه ای بر تئوری حسابداری

خلاصه مطالب کتاب تئوری حسابداری یک ـ دکتر رضا شباهنگ

چارچوب نظری هیات استانداردهای مالی

در مطالعه چارچوب نظری دو نکته حائز اهمیت است :

اول این که چارچوب نظری را می توان فرایند تکامل تدریجی دانست که تا حد زیادی به گزارش های پیش از خود متکی است و

دوم این که علی رغم انتقادهایی که از چارچوب نظری هیات استانداردهای مالی به عمل آمده است ، می توان با بهبود آن انتظار داشت که مبنای مناسبی برای تدوین استانداردهای حسابداری به شمار آید .

چارچوب نظری شامل 7 بخش است که در فاصله سالهای 1978 تا 2000 میلادی انتشار یافته است . هر یک از این 7 بخش با عنوان بیانیه مفاهیم حسابداری مالی (SFAC) مورد اشاره قرار گرفته است و به شرح زیر می باشد :

1 – هدف های گزارشگری مالی توسط واحد های انتفاعی

2 – ویژگی های کیفی اطلاعات حسابداری

3 – عناصر صورت های مالی واحدهای انتفاعی

4 – هدف های گزارشگری مالی توسط واحدهای غیر انتفاعی

5 – شناخت و اندازه گیری در صورتهای مالی واحدهای انتفاعی

6 – عناصر صورتهای مالی جایگزین بیانیه شماره 3 و مکمل بیانیه شماره 2

7 ـ به کارگیری اطلاعات مرتبط با گردش وجوه نقد و ارزش فعلی در اندازه گیری های حسابداری

چارچوب نظری

چارچوب نظری هیات استانداردهای حسابداری مالی (FASB) ، شامل سیستم هماهنگی از هدف های مرتبط با یکدیگر و همچنین مفاهیم بنیادی است ؛ که می تواند به استانداردهای نامتناقضی منتهی شود ، که ماهیت ، کارکرد و حدود حسابداری مالی و صورتهای مالی را توصیه می کند.

بنابراین چارچوب نظری کوششی در راستای فراهم کردن ساختار جامع تئوریک برای حسابداری مالی محسوب می شود .

تاکید گزارش کمیته تروبلود (Trueblood Report) بر نیازهای اطلاعاتی استفاده کنندگان و گردش وجوه نقد ، مورد قبول هیات استانداردهای مالی (FASB) نیز بوده است اما مطالب جدیدی به آن اضافه شده است .

دو موضوع بحث انگیز به شرح زیر مطرح شده ست :

1- سه دیدگاه حسابداری مالی و صورتهای مالی شامل :

الف – رویکرد درآمد ـ هزینه

ب – رویکرد دارایی ـ بدهی

ج – رویکرد نبود همبستگی بین صورتهای مالی

2 – رویکردهای مختلف مرتبط با نظریه حفظ سرمایه

یکی از مهمترین موضوعات جدید ، نظریه حفظ سرمایه است و اساس این نظریه حفظ سرمایه است و براساس این نظریه ،اندازه گیری سود ؛ مبتنی بر حفظ سرمایه اول دوره واحد انتفاعی می باشد

این نظریه در تبیین هدفهای دستوری تئوری جامع حسابداری جایگاه بسیار با اهمتی دارد .

بیانیه مفاهیم حسابداری مالی

هفت بیانیه حسابداری مالی از لحاظ تدوین و ارائه اصول پذیرفته شده حسابداری مشابه بیانیه شماره 4 هیات اصول حسابداری (APB) است و فواید با اهمتی دارد :

اولا) از امکان بروز بحران به دلیل عدم توافق با بیانیه ها پرهیز می شود

ثانیا) باید قبول شود که تدوین ساختار تئوری جامع حسابداری ؛ از فرآیند تکامل کندی تبعیت می کند

بیانیه شماره یک – هدفهای گزارشگری مالی

مقصد کلی گزارشگری مالی فراهم کردن اطلاعاتی است که به تصمیم گیریهای مفید تجاری و اقتصادی بیانجامد .

بیانیه شماره یک کلا مبتنی بر گزارش کمیته تروبلود است با این تفاوت که برخی از قضاوتهای ارزشی ضروری نیز به ان افزوده شده است .

تاکید این بیانیه بر استفاده کنندگان اطلاعات مالی محسوب می شود.

این بیانیه با قبول تنوع استفاده کنندگان یک ویژگی مشترک برای تمامی استفاده کنندکان تعریف شده است ؛ این ویژگی مشترک : علاقه تمامی آنها به پیش بینی مبلغ ، زمان بندی و ابهامات مربوط به گردش آتی وجوه نقد واحد انتفاعی است .

از میان تمامی استفاده کنندگان ، سرمایه گذاران ، اعتبار دهندگان و مشاوران آنان ؛ به طور مشخص مورد توجه قرار گرفته است .

ضمنا فرض بر این است که استفاده کنندگان اطلاعات مالی ، دانش کافی درباره اطلاعات مالی و گزارشگری مالی دارند (بر خلاف گزارش تروبلاد که دانش استفاده کنندگان را محدود می داند ) . اما همانند گزارش تروبلاد ، توان استفاده کنندگان برای کسب اطلاعات مالی محدود تلقی شده است .

برخی از قضاوتهای ارزشی با اهمیت مندرج در بیانیه شماره یک به شرح زیر است :

1- نظر به این که تهیه اطلاعات مستلزم صرف هزینه است ؛ لازم است که منافع حاصل از استفاده اطلاعات بر مخارج تهیه آن فزونی داشته باشد .

2- گزارش های حسابداری تنها منبع اطلاعاتی درباره واحد های انتفاعی نیست

3- حسابداری تعهدی ، برای ارزیابی و پیش بینی سود آوری و گردش وجوه نقد واحدهای انتفاعی حائز اهمیت است .

4- اطلاعات ارائه شده باید سودمند و یاری دهنده باشد ؛ اما استفاده کنندگان باید راسا نسبت به پیش بینی یا ارزیابی اقدام کنند

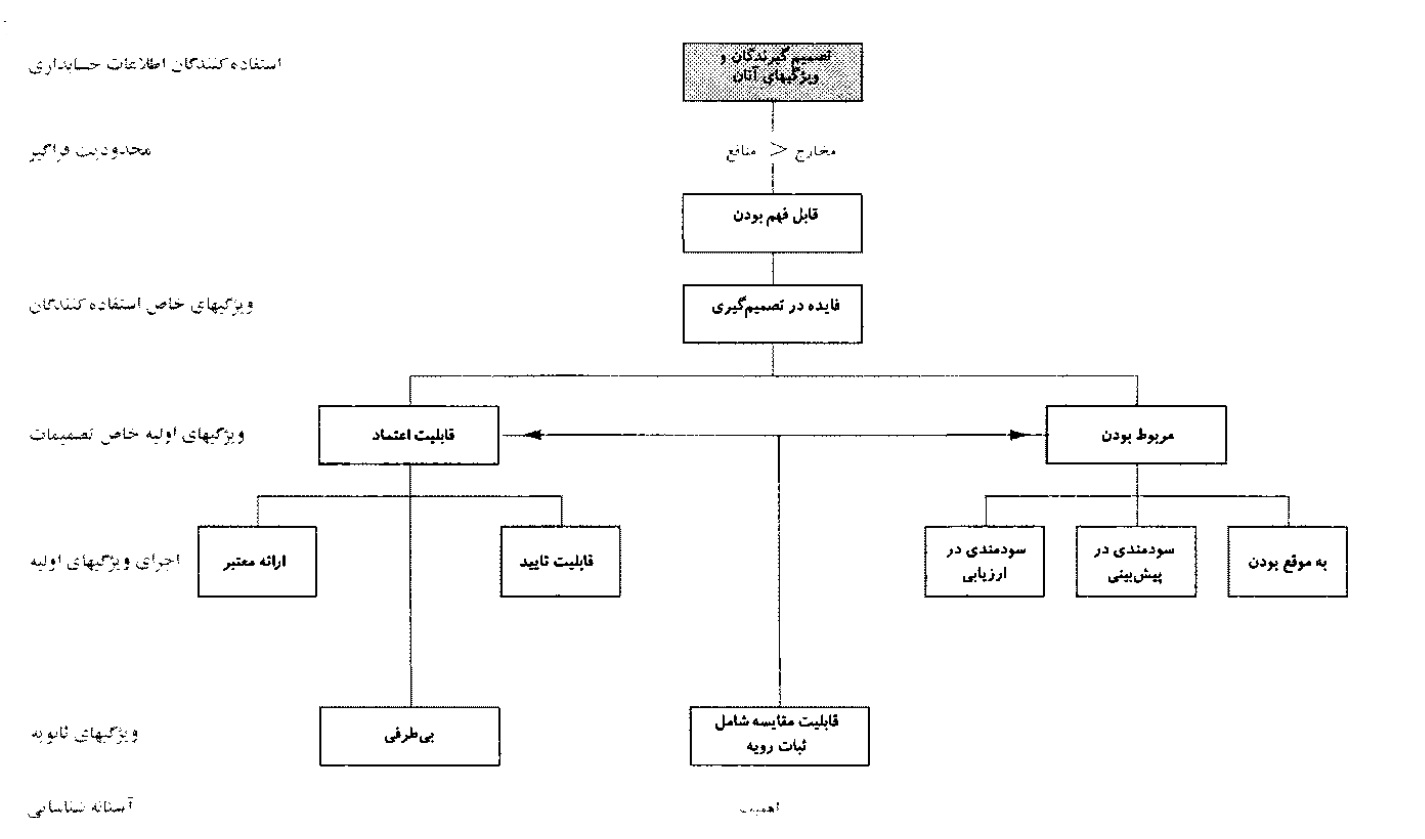

بیانیه شماره 2- ویژگیهای کیفی اطلاعات حسابداری

اصطلاح ویژگی کیفی در بیاینه شماره 4 هیات اصول حسابداری نیز به کار رفته است ؛ اما مفاهیمی که در بیانیه شماره دو مطرح شده بر گزارش اسوبات (ASOBAT) مبتنی است :

تصمیم گیرندگان و ویژگی های کیفی آنان

قابل فهم بودن اطلاعات به عنوان یکی از ویژگی های خاص استفاده کنندگان مطرح شده است و قابل فهم بودن ویژگی است که تحت تاثیر تهیه کنندگان اطلاعات مالی و همچنین استفاده کنندگان این اطلاعات قرار می گیرد .

قبل از طرح قابل فهم بودن ، محدودیت فراگیر فزونی منافع قابل استفاده از اطلاعات بر مخارج تهیه آن است ؛ این ویژگی یکی از اجزای با اهمیت و در عین حال مشکل ترین بخش از لحاظ کاربرد عملی است ؛ زیرا بدست آوردن معیار کمی برای منافع و مخارج مختلف ،دشوار است .

مربوط بودن

یکی از ویژگی هایی است که از اسوبات (ASOBAT) گرفته شده است ؛ اطلاعات حسابداری باید استفاده کنندگان را در ارزیابی نتابج گذشته و حال و پیش بینی رویدادهای آتی یا تایید انتظارات آنان یاری کند.

ویزگی مربوط بودن :

دو جنبه اصلی یعنی سودمندی در پیش بینی و سودمندی در ارزیابی

و

یک جنبه فرعی یعنی به موقع بودن دارد .

سودمندی در پیش بینی و سودمندی در ارزیابی ، از هدفهای تامین اطلاعات مفید برای پیش بینی گردش وجوه نقد در آینده منبعث شده است .

قابلیت اعتماد

این ویژگی مشتمل بر سه بخش است که قابلیت تایید و ارائه معتبر و بی طرفی از اجزای آن است .

منظور از قابلیت تایید :

میزان اتفاق نظر میان اندازه گیران مختلف می باشد ؛ اما میزان اتفاق نظر و قابلیت تایید مشخص نشده است .

منظور از ارائه معتبر اطلاعات :

گزارش ارزش هایی است که معرف خاصه های مورد اندازه گیری می باشد . برخی از اندازه گیریها می تواند علی رغم داشتن قابلیت تایید بالا ، ارائه معتبر اطلاعات به حساب نیاید .مانند : روش یکنواخت استهلاک یک قلم دارایی . قابلیت تایید بالای داشته باشد ، اما ارزش های دفتری ، ممکن است ارائه معتبری از ارزش اقتصادی دارایی محسوب نشود .

در این قبیل موارد لازم است تعادل نسبی بین این ویژگی ها بر قرار شود.

منظور از بی طرفی :

این است که در فرآیند تدوین استاندارد های حسابداری ، باید بر ویژگی های مربوط بودن و قابلیت اعتماد تاکید شود و آثار این استانداردها بر گروه های مختلف استفاده کننده اطلاعات ، مورد توجه قرار نگیرد و صورتهای مالی باید آنچه را که هست گزارش کند نه آنچه را که گروه های مختلف ـ مانند سهامداران یا مدیریت ـ به گزارش آن تمایل دارند .

محافظه کاری

اگرچه محافظه کاری در جدول ارائه نشده است ؛ اما این مفهوم تحت عنوان میثاق مطرح شده است .

ارائه ارزش های کمتر از واقع برای دارایی ها و سود تایید نشده است

و در واقع ارائه عمدی ارزش های کمتر از واقع دارایی ها با ویژگی های بیطرفی و مربوط بودن ؛ در تضاد قرار می گیرد .

مفهوم محافظه کاری نیاز به احتیاط در گزارش گری را القا می کند و به استفاده کنندگان اطلاع می دهد که ابهامات و مخاطرات در چه زمینه هایی وجود دارد ؛ بنابراین مفهوم محافظه کاری می تواند با افشا مرتبط شود که در بیانیه شماره 2 ذکری از آن به میان نیامده است.

قابلیت مقایسه و ثبات رویه

این مفهوم نتیجه به کارگیری یک چارچوب نظری مناسب است و نمی توان ان را بخشی از چارچوب نظری محسوب کرد .

اهمیت

در ارتباط با مفهوم اهمیت ، می توان سوال کرد که آیا ارزش یک قلم به اندازه ای است که بتواند بر تصمیمات اقتصادی استفاده کنندگان اثر بگذارد یا خیر .

مفهوم اهمیت در حرفه حسابداری به عنوان یک ویژگی کمی مطرح بوده است و به کارگیری آن به عنوان ویژگی کیفی ـ توسط حرفه ـ جای بحث دارد.

مفهوم اهمیت یک مفهوم نسبی است که نمی توان آن را به طور مطلق به کار گرفت .

بیاینه شماره 3- عناصر تشکیل دهنده صورتهای مالی

در این بیانیه ده عنصر از عناصر تشکیل دهنده صورتهای مالی مشخص شده است .

این بیانیه یک بررسی مقدماتی می باشد و درباره این بیانیه ذکر 3 نکته حایز اهمیت است :

1- در این بیاینه ذکری از سه دیدگاه مربوط به صورتهای مالی به عمل نیامده است

2- بر رویکرد حفظ سرمایه ای که باید در تعریف عناصر صورتهای مالی ملحوظ شود ؛ تعیین نشده است

3- موضوع شناخت و اندازه گیری و نحوه انعکاس آن در صورتهای مالی ، مد نظر قرار نگرفته است

بیانیه شماره 4 – هدف گزارشگری در واحدهای غیر انتفاعی

واحدهای غیر انتفاعی از دیدگاه بیانیه شماره 4 دارای ویژگی های زیر است :

1- دریافت منابع معتنابهی از تامین کنندگانی که انتظار دریافت اصل یا فرع منابع تامین شده را ندارند

2- مقاصد عملیاتی که ارتباطی با ارائه کالاها یا خدمات ، برای تحصیل سود ندارد.

3- نبود مالکیت تعریف شده ای که بتوان آن را فروخت ، انتقال داد ، بازپرداخت کرد و یا در صورت انحلال سازمان ، مبالغ باقیمانده را میان مالکان توزیع کرد . همچنین در واحدهای غیر انتفاعی ؛ رقم یگانه ای که بتوان همانند سود برای ارزیابی عملکرد به کار گرفت وجود ندارد.

بیانیه شماره 5

مباحث ابن بیانیه ـ به دلیل مشکل بودن ؛ یعنی شناخت و اندازه گیری ـ می توانست موجب موفقیت یا شکست کل پروژه چارچوب نظری شود .

در این بیانیه آمده است ضوابط و رهنمودهای شناخت مطروحه ، با روشهای جاری حسابداری هم اهنگی دارد و متضمن تغییرات عمده ای نمی باشد . ضمن این که امکان تغییرات آتی در روشهای جاری شناخت نیز رد نمی شود ؛ اما تغییرات آتی باید از طریق فرآیند تکامل تدریجی ، معمول گردد .

همچنین تصریح شده است که مفاهیم مطروحه ، تنها به صورتهای مالی مربوط است و سایر طرق افشا را در بر نمی گیرد ؛ زیرا سایر موارد افشا شناخت محسوب نمی شود .

یکی از مقاصد اصلی ییانیه شماره پنج ، شکل ارائه تغییرات در حقوق صاحبان سرمایه است که از داد و ستد با سهامداران ایجاد نشده است .

در این بیانیه عایدی ، از سود خالص متمایز شده است .

یعنی عایدی ، شامل اثر انباشته تغییر در اصول و روش های حسابدرای نیست ؛ در حالی که سود خالص شامل اثر انباشته مزبور می باشد.

بنابراین عایدی ، معیاری مناسب تر برای عملکرد عملیاتی واحد انتفاعی محسوب می شود .

همراه با عایدی ، صورت سود و زیان جامع ارائه می شود که تمامی تغییرات در حقوق صاحبان سرمایه را به جز مبادلات سرمایه ای ، نشان می دهد.

اثر انباشته تغییر در اصول و روشهای حسابداری نیز در این صورت منعکس می شود.

علاوه بر این در صورت سود وزیان جامع ، اقلامی نظیر سود یا زیان تحقق نیافته ناشی از تغییرات ارزش اوراق بهادار آماده برای فروش یا تعدیلات ناشی از تبدیل ارز انعکاس می یابد .

ضوابط شناخت

این ضوابط به زمان شناسایی دارایی ، بدهی ، درآمد فروش ، هزینه ، سود یا زیان غیر عملیاتی در حساب ها اشاره دارد.

ضوابط بنیادی شناخت بر اساس مباحث چارچوب نظری به شرح زیر است :

تعاریف : انطباق قلم مورد شناسایی بر تعریف یکی از عناصر حسابداری

قابلیت انداره گیری : داشتن خاصه مربوطی که به نحوی قابل اعتماد قابل اندازه گیری باشد .

مربوط بودن : اطلاعات مرتبط با قلم مورد شناسایی ، یتواند تغییری در تصمیمات استفاده کنندگان ایجاد کند.

قابلیت اعتماد : اطلاعات مرتبط با قلم مورد شناسایی ، قابل ارائه معتبر ، قابل تایید و بی طرفانه باشد .

مبانی اندازه گیری

در بیانیه شماره پنج مبنای اندازه گیری به شرح زیر مطرح شده است :

1 – بهای تمام شده تاریخی

2 – ارزش جاری (ارزش جایگزینی )

3 – ارزش جاری بازار (ارزش خروجی )

4 ـ ارزش خالص بازیافتنی ( قیمت فروش منهای هزینه های فروش )

5 – ارزش فعلی گردش وجوه نقد آتی (تنزیل شده )

دو انتقاد مهم به بیانیه شماره 5

1- بحث در مورد شناخت قبل از طرح اندازه گیری ؛ صحیح به نظر نمی رسد

زیرا قبل از آگاهی از مختصات اندازه گیری ارقامی که باید شناسایی شود ؛ نمی توان در مورد ضوابط آنها بحث کرد .

2- اگر چه 3 بیانیه اول هیات می توانست موجب تغییرات عمده در حسابداری شود ؛ اما بیانیه شماره 5 در واقع ضد اصلاح در روش های حسابداری محسوب می شود.

زیرا تاکید بر نیازهای اطلاعاتی استفاده کنندکان را نادیده انگاشه است ، علاوه بر این دیدگاه دارایی ـ بدهی مربوطه در سه بیانیه اول فاصله گرفته و ارزش یابی جاری مطرح شده است .

بیانیه شماره 6

بیانیه شماره 6 جایگزین بیانیه شماره 3 هیات استانداردهای حسابداری مالی (FASB) شده است ، با این تفاوت که :

تعاریف به واحدهای غیر انتفاعی نیز تسری یافته است

همچنین ویژگی های کیفی اطلاعات حسابداری ، شامل واحدهای غیر انتفاعی نیز شده است .

بنابراین این بیاینه چیزی به چارچوب نظری اضافه نکرده است و تعاریف ده عنصر صورتهای مالی ارائه شده است :

1 – دارایی ها ،

منافع اقتصادی آتی توسط واحد انتفاعی مشخص ، تحصیل یا کنترل می شود و نتیجه معامله یا رویدادی در گذشته است .

2 – بدهیها ،

از دست دادن محتمل منافع اقتصادی ، توسط واحد انتفاعی مشخص است که در نتیجه تعهدات فعلی واحد انتفاعی ، برای انتقال دارایی ها یا ارائه خدمات به سایر واحدهای انتفاعی در آینده ، بر اثر معامله یا رویدادی در گذشته ایجاد شده است .

3 – حقوق صاحبان سرمایه یا خالص دارایی ها در واحد انتفاعی ،

حقوق مازاد بر داراییهای واحد انتفاعی است ؛ که پس از کسر بدهی ها باقی می ماند .

در واحدهای انتفاعی حقوق خالص دارایی ها به سه طبقه طبقه بندی می شود :

الف- محدود شده دائمی

ب- محدود شده موقت

ج- محدود نشده

4 – سرمایه گذاری مالکان واحد انتفاعی مشخص

موجب افزایش حقوق صاحبان سرمایه می شود . این سرمایه گذاری ها غالبا از طریق انتقال دارایی انجام می شود.

5 – توزیع منابع میان مالکان

موجب کاهش حقوق صاحبان سرمایه واحد انتفاعی می شود . این توزیع ممکن است از طریق انتقال دارایی ها ، انجام خدمات یا تقبل بدهی ها در مقابل مالکان صورت پذیرد .

6 – سود جامع

عبارت است از تغییر در حقوق صاحبان سرمایه یک واحد انتفاعی در یک دوره مالی که بر اثر معاملات و سایر رویدادها و وضعیتها ، به جز مبادلات با صاحبان سرمایه ، ایجاد شده باشد .

7 – درآمد فروش

عبارت است از ورود دارایی ها یا افزایش دارایی های موجود واحد انتفاعی ، تسویه یا کاهش بدهی های آن و یا ترکیبی از آنها که از فعالیت هایی همچون تحویل یا تولید کالا ، انجام خدمات و انجام فعالیت هایی که جزو عملیات اصلی و مرکزی واحد انتفاعی محسوب می شود ؛ ایجاد شده باشد .

8 – هزینه

عبارت است از خروج یا سایر موارد کاهش دارایی ها یا تقبل بدهی ها و یا ترکیبی از آنها که از فعالیت هایی همچون تحویل یا تولید کالا ، انجام خدمات یا انجام فعالیت هایی که جز عملیات اصلی و مرکزی واحد انتفاعی محسوب می شود ؛ ایجاد شده باشد .

9 – سود غیر عملیاتی

عبارت است از افزایش در خالص دارایی های واحد انتفاعی که از معاملات اتفاقی یا جانبی , رویدادها یا شرایط موثر بر آن واحد ؛ ناشی شده باشد ، مگر آن که افزایش مزبور بر اثر سرمایه گذاری صاحبان واحد انتفاعی یا درآمد فروش باشد .

10 – زیان غیر عملیاتی

عبارت است از کاهش در خالص دارایی های واحد انتفاعی که از معاملات اتفاقی یا جانبی ، رویدادها یا شرایط موثر بر آن واحد ؛ ناشی شده باشد ، مگر آن که کاهش مزبور بر اثر توزیع میان صاحبان واحد انتفاعی یا وقوع هزینه باشد .

تعاریف ارائه شده به طور مسلم ؛ بهبودی نسبت به تعاریف مطرح شده در بیانیه شماره 4 هیات اصول حسابداری محسوب می شود.

بیانیه شماره هفت

این بیانیه در فوریه سال 2000 انتشار یافته و به استفاده از گردش وجوه نقد و ارزش فعلی در اندازه گیری های حسابداری مربوط است.

نکات اصلی بیانیه شماره هفت شامل موارد زیر است :

1 – در این بیانیه چارچوبی برای استفاده از گردش وجوه نقد در شناخت اولیه ، اندازه گیری های ابتدا به ساکن و روش استهلاک مبتنی بر نرخ بهره ارائه می شود.

این چارچوب اصول کلی حاکم بر به کارگیری گردش وجوه نقد را به ویژه در مواردی که مبالغ وجوه نقد آتی ، زمان بندی یا هر دوی آنها همراه با ابهام است ارائه می کند .

2 – در این بیانیه تنها به مباحث اندازه گیری توجه شده و سوالات مربوط به شناخت مد نظر قرار نگرفته است ، ضمنا موارد به کارگیری اندازه گیری ابتدا به ساکن یا سایر روشهای اندازه گیری در این بیانیه مسکوت مانده است .

3 – هدف از به کارگیری ارزش فعلی در انداره گیری حسابداری ، این است که تا حد امکان تفاوت اقتصادی بین موارد مختلف برآورد گردش وجوه نقد آتی تعیین شود .

اندازه گیری های مبتنی بر ارزش فعلی در مقایسه با اندازه گیری های مبتنی بر وجوه نقد تنزیل نشده ، اطلاعات مربوط تری را در اختیار استقاده کنندگان قرار می دهد.

4 – به منظور تامین اطلاعات مربوط ـ در گزارشکری مالی ـ لازم است ، ارزش فعلی بتواند برخی از خاصه های مشهود اندازه گیری شده دارایی ها یا بدهیها را ارائه کند .

در مواردی که قیمت مبادلات معلوم نیست ، اندازه گیری های حسابداری در شناخت اولیه و اندازه گریهای ابتدا به ساکن باید عواملی را آشکار کند که در مجموع معرف ارزش متعارف یا ارزش بازار ( در صورت وجود ) باشد.

5 – در اندازه گیری های حسابداری که با استفاده از ارزش فعلی انجام می شود ، لازم است ابهامات موجود در برآورد گردش وجوه نقد انعکاس یابد ؛ زیرا اقلامی که مخاطرات نامساوی دارند ، ظاهرا مشابه به نظر می رسند.

ابهامات مربوط به مبالغ و زمان بندی گردش وجوه نقد برآوردی بر اندازه گیری دارایی ها یا بدهیها تاثیر می گذارد .

6 – به کارگیری ارزش فعلی در حسابداری ، نوعا بر استفاده از ارقام یگانه وجوه نقد برآوردی و نرخ تنزیل یگانه مبتنی بوده است ؛ در این بیانیه به جای به کارگیری ارقام یگانه وجوه نقد بر به کارگیری دامنه ای از مبالغ ممکن و احتمالات مربوط به هر مبلغ ؛ تاکید شده است .

7 – اندازه گیری بدهیها با مسائلی متفاوت از مسایل دارایی ها روبروست . اگر چه هدف هر دو مورد یکسان است در این بیانیه روش های برآورد ارزش متعارف بدهیها تشریح شده است .

8 – وضعیت اعتبار واحد انتفاعی نیز بر انداره گیری بدهیها در شناسایی اولیه و اندازه گیری ابتدا به ساکن موثر است . در مربوط ترین اندازه گیری بدهی واحد انتفاعی ، باید وضعیت اعتبار آن نیز لحاظ شود .

9 – در این بیانیه ، شرایطی که به کارگیری روش استهلاک مبتنی بر نرخ بهره را ایجاب می کند ؛ تشریح شده و عواملی که در این به کارگیری باید لحاظ شود نیز مورد بحث قرار گرفته است .

10 ـ در این بیانه ، حسابداری تغییراتی که در برآورد گردش وجوه نقد حاصل می شود ، مورد بحث قرار گرفته است ( ارزش دفتری ، بر اساس ارزش فعلی برآوردهای تعدیل شده گردش وجوه نقد و با به کارگیری نرخ تنزیل موثر اولیه تغییر می یابد .)

چاچوب نظری به عنوان مبنای تدوین استانداردها

رویکرد مفروضات بنیادی ـ اصول به کارگرفته شده در تحقیقات حسابداری شماره یک و سه اصطلاحا تدوین بنیادی استانداردها نامیده شده است زیرا :

در این رویکرد سعی می شود که مبنای منطقی برای استناج قیاسی استانداردهای صحیح یا دست کم مناسب حسابداری فراهم گردد.

از سوی دیگر چارچوب نظری هیات استانداردهای حسابداری ، به مثابه قانونی است که روش های مختلف حسابداری از لحاظ انطباق یا عدم انطباق با آن ارزیابی می شود ؛ لیکن بدیهی است که رویکرد قانونی نمی تواند ساختار منطقی ، همانند رویکرد بنیادی ، برای تدوین استانداردهای حسابداری ایجاد کند ؛ اما در عین حال در مقایسه با قوانین ضمانت اجرا ندارد .

این چارچوب سندی است که بر اساس آن می توان استانداردهای مختلف حسابداری را مورد ارزیابی قرار داد و از این لحاظ جنبه تئوریک دارد ؛ زیرا ضوابط لازم را برای این قبیل ارزیابی ها فراهم می کند .

استانداردهای تدوین شده را می توان بهبود بخشید ؛ همچنین خود چارچوب نظری را نیز می توان تصحیح یا بهتر کرد.

این فرایند تکامل تدریجی می تواند ویژگی های مربوط به رویکردهای قیاس و استقرا را تواما در بر داشته باشد .

تحقیقات مشاهد ه ای درباره چارچوب نظری

تعداد تحقیقات مشاهده ای انجام شده درباره چارچوب نظری انجام شده محدود است .

در تجربه ای که با حضور 28 نفر از اعضای قبلی هیات اصول حسابداری و هیات استانداردهای حسابرسی ، برای به کارگیری ویژگی های کیفی بیانیه شماره 2 انجام شد ؛ تنها قابلیت تایید و مخارج تهیه اطلاعات ؛ از لحاظ به کارگیری عملی مورد شناسایی قرار گرفت .

در تحقیق دیگری که درباره 117 استاندارد اول هیات استانداردهای حسابداری مالی به عمل آمد ؛ نتیجه گیری شد که هیات ویژگی های مربوط بودن و قابلیت اعتماد را کم و بیش به یک اندازه مورد تاکید قرار داده است ؛ اما در استانداردهایی که افشا مورد تاکید قرار گرفته است ، به ویژگی مربوط بودن در مقایسه با قابلیت اعتماد ، بهای بیشتری داده شده است .