شماره : IFRS 18

عنوان فارسی :

ارایه و افشا در صورت های مالی

عنوان انگلیسی :

Presentation and Disclosure in Financial Statements

انتشار استاندارد بین المللی گزارشگری مالی 18 با عنوان ارائه و افشا در صورتهای مالی

هیئت استانداردهای بین المللی حسابداری (IASB) در تاریخ 9 آوریل 2024 استاندارد بین المللی گزارشگری مالی 18 (IFRS18) با عنوان ” ارائه و افشا در صورتهای مالی” را منتشر کرد.

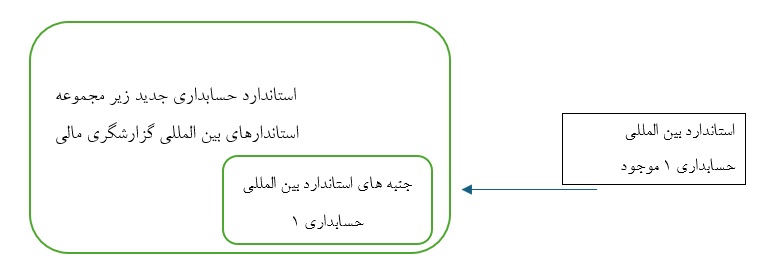

این استاندارد جایگزین استاندارد بین المللی حسابداری 1 (IAS1) با عنوان ” ارائه صورتهای مالی ” ، به عنوان منبع اولیه الزام ها در استانداردهای حسابداری استانداردهای بین المللی گزارشگری مالی در زمینه ارائه صورتهای مالی خواهد شد.

استاندارد بین المللی گزارشگری مالی 18 ، از زمان انتشار استاندارد بین المللی گزارشگری مالی 17 با عنوان ” قراردادهای بیمه” در ماه می 2017 ، اولین استاندارد جدید از مجموعه استانداردهای حسابداری زیر مجموعه استانداردهای بین المللی گزارشگری مالی است.

هیئت استانداردهای بین المللی حسابداری از سرمایه گذاران بازخوردهایی مبنی بر کاهش مقایسه پذیری صورت سود و زیان بنگاه ها ، در نتیجه کمبود یکنواختی در چگونگی ارائه عملکرد مالی دریافت کرد.

برای مثال ، دو بنگاه ممکن است عملیات مشابه در یک صنعت مشابه داشته باشند ، اما نتایج عملیات خود را به طور متفاوت ارائه کنند.

در پاسخ به این نگرانی ها و نگرانی های دیگر ، هیئت پروژه ای برای جایگزین کردن استاندارد بین المللی حسابداری 1 با یک استاندارد حسابداری جدید زیر مجموعه استانداردهای بین المللی گزارشگری مالی راه اندازی کرد تا مقایسه پذیری عملکرد مالی ارائه شده توسط بنگاه ها را افزایش دهد.

با این که استاندارد شماره 18 تغییرهای در خور توجهی در ارائه صورتهای مالی معرفی می کند ، اما در همه جنبه های استاندارد بین المللی حسابداری 1 تجدید نظر صورت نگرفته است.

در بسیاری از حوزه ها ، انتظار بر این است که الزام های استاندارد شماره 1 بدون هیچ تغییر اساسی به استاندارد بین المللی گزارشگری مالی 18 منتقل شوند.

این رویکرد در شکل 1 نشان داده شده است :

در ادامه ، خلاصه ای از در خور توجه ترین تغییرهای معرفی شده به وسیله استاندارد بین المللی گزارشگری مالی 18 بیان شده است :

1 – دسته بندی ها و جمع های فرعی در صورت سود و زیان ؛ اقلام درآمد و هزینه در دسته های عملیاتی ، تامین مالی ، سرمایه گذاری ، مالیات بر درآمد یا عملیات غیرمستمر طبقه بندی خواهند شد .

این طبقه بندی به ترکیب ارزیابی فعالیت های تجاری اصلی بنگاه و سیاست های حسابداری خاص منتخب بستگی خواهد داشت.

2 – جمع های فرعی مورد نیاز در صورت سود و زیان :

بر اساس کاربرد الزام های طبقه بندی برای بنگاه که در بند 1 توصیف شدند ، جمع های فرعی مشخص باید در صورت های مالی ارائه شوند ؛ مانند سود عملیاتی .

جمع فرعی سود عملیاتی اکنون در استاندارد بین المللی گزارشگری مالی 18 توصیف شده است.

3 – برچسب زنی ، تجمیع و تفکیک :

الزام های گسترش یافته برای برچسب زنی ، تجمیع و تفکیک اطلاعات در صورتهای مالی .

4 – تغییرهای کم دامنه در صورت جریان های نقدی :

الزام های تجدید نظر شده برای چگونگی ارائه صورت جریانهای نقدی ؛ از جمله طبقه بندی جریان های نقد بهره و سود تقسیمی.

5 – معیارهای عملکرد تعریف شده توسط مدیریت :

الزام بنگاه های مشخص به شمول “معیارهای عملکرد تعریف شده توسط مدیریت” (معیارهای عملکرد جایگزین، معیارهای غیر از اصول پذیرفته شده حسابداری امریکا و غیره) در یادداشتهای همراه صورتهای مالی ، همراه با تلفیق نزدیکترین جمع فرعی سازگار با استانداردهای بین المللی گزارشگری مالی ؛ برای مثال ، “سود یا زیان تعدیل شده” قابل تطبیق به سود یا زیان .

استاندارد بین المللی گزارشگری مالی 18 برای دوره های گزارشگری سالانه ای که از 1 ژانویه 2027 یا بعد از آن شروع می شوند ، لازم الاجرا خواهد بود.

به کارگیری زودتر از موعد مجاز است .

بنگاه ها ملزم به ارائه مجدد دوره های تطبیقی هستند.

صفحه پروژه هیئت استانداردهای بین المللی حسابداری ، همه اسناد مربوط به این استاندارد را در بر دارد.

موسسه بی دی او (BDO) نسخه روزآمد شده استانداردهای حسابداری زیر مجموعه استانداردهای بین المللی گزارشگری مالی در یک نگاه ، استانداردهای حسابداری زیر مجموعه استانداردهای بین المللی گزارشگری مالی در عمل و دیگر اسناد منتشر نموده است که از طریق این لینک در دسترس شما قرار دارد .

همچنین سایر منابع و فایل ها برای مطالعه بیشتر در ادامه می آید که می توانید آنها را با فرمت PDF دانلود نمایید :

(Updated July 2025) ـ A closer look at IFRS 18

Presentation and disclosure – june 2024 _ First Impressions – KPMG