مقدمه ای بر تئوری حسابداری

خلاصه مطالب کتاب تئوری حسابداری یک ـ دکتر رضا شباهنگ

مفاهیم سود برای گزارشگری مالی

اگر چه مفهوم تعهدی سود به عنوان یک اندازه گیری بنیادی با انتقادهایی مواجه است اما از دیدگاه اطلاعاتی این مفهوم بیانگر نتیجه فعالیت حسابداری می باشد .

فرضیات بازار کارآمد ، تحقیقات مشاهده ای نیز شان داده است که سود حسابداری بار و محتوای اطلاعاتی دارد .

محاسبه سود حسابداری از لحاظ یک اندازه گیری یگانه عملکرد توسط حسابداران حرفه ای مورد تاکید قرار دارد.

مثلاً در بیانیه شماره یک هیات استانداردهای حسابداری مالی آمده است : کانون توجه گزارشگری مالی ، اطلاعات مربوط به عملکرد واحد انتفاعی است که توسط معیارهای سود و اجزای تشکیل دهنده آن تامین می شود.

برخی از انتقادهای وارد شده به سود حسابداری در شکل سنتی به شرح زیر است :

1 – مفهوم سود حسابداری تاکنون به نحوی آشکار فرمول بندی نشده است

2 – مبنای نظری بلند مدتی برای محاسبه و ارائه سود حسابداری وجود ندارد

3 – اصول پذیرفته شده حسابداری اجازه می دهد که تعارض هایی در اندازه گیری سود ادواری در واحدهای انتفاعی مختلف وجود داشته باشد

4 – تغییر سطح قیمتها ، معنای سود محاسبه شده بر مبنای پول تاریخی را تغییر داده است

5 – سایر اطلاعات ، در مقایسه با سود حسابداری ممکن است برای تصمیم گیری های سرمایه گذاران و سهامدازان مفید تر باشد .

پیشنهادهای مختلفی برای مسائل مفهومی و عملی اندازه گیری سود ارائه شده است :

1 – تاکید بر اطلاعات مربوط به معاملات و فرآیند حسابداری تعهدی به منظور بهبود محاسبه و گزارش سود حسابداری

2 – ارائه مفهوم عملیاتی یگانه از سود به نحوی که نشانه ای از توان واحد انتفاعی برای توزیع سود سهام باشد

3 – توافق در مورد مفهومی یگانه از سود که تا حد امکان با سود اقتصادی مطابقت داشته باشد

4 – برای تامین مقاصد مختلف استفاده کنندگان ؛ لازم است چند معیار سود ، اندازه گیری و گزارش شود

5 – نظر به این که تمامی معیارهای سود با نواقصی همراه است لازم است معیارهای دیگری از فعالیت اقتصادی مد نظر قرار گیرد .

بنابراین پذیرش یک مفهوم فراگیر سود برای مقاصد گزارشگری مالی برون سازمانی بسیار حائز اهمیت است .

اما تحلیل دقیق مفاهیم و هدفهای مختلف سود نشان میدهد که یک مفهوم یگانه از سود نمی تواند به تنهایی و بطور یکسان جوابگوی مقاصد گوناگون باشد .

هدف اولیه از گزارش سود تامین و ارائه اطلاعات مفید برای کسانی است که بیشترین علاقه را به گزارش های مالی دارند

یکی از هدف های اساسی که با اهمیت ترین هدف از دیدگاه تمامی استفاده کنندگان گزارش های مالی محسوب می شود ؛ ایجاد تمایز بین سرمایه گذاری و سود (منابع و جریان ها ) می باشد .

هدف های مشخص گزارش سود شامل موراد زیر است :

1- استفاده از سود حسابداری به عنوان معیاری برای اندازه گیری کارآیی مدیریت

2- استفاده از مبالغ تاریخی سود برای پیش بینی آینده واحد انتفاعی و توزیع آتی سود سهام

3- استفاده از سود به عنوان معیاری برای اندازه گیری دستاوردها و همچنین نشانه ای از تصمیات آتی مدیریت .

همچنین هدفهای کم اهمیت تر استفاده ار سود به عنوان مبنایی برای تشخیص مالیات ؛ بررسی قیمت محصولات واحدهایی که مشمول قیمت گذاری می باشند و ارزیابی تخصیص منابع توسط اقتصاددانان می باشد .

سود را در سه مفهوم و سطح ساختار ، معانی ، و عمل مورد بررسی قرار می دهیم .

مفهوم سود در سطح ساختار

اگر چه حسابداران در گفتار سود حسابداری را معیاری برای تفسیر رویدادهای دنیای واقعی (سود اقتصادی ) می دانند و بر تاثیر آن بر رفتار استفاده کنندگان ( توان پیش بینی یا مربوط بودن ) تاکید می کنند ؛ اما این اصول و مفروضات بر قواعدی متکی است که ممکن است با پدیده های واقعی مرتبط نباشد.

سود حسابداری مبتنی بر میثاق ها و قواعدی است که باید منطقی و هم آهنگ با یکدیگر باشد ؛ اگر چه احتمالاً انعکاسی از مفهوم سود اقتصادی نباشد.

میثاق ها و قواعد حسابداری نیز از طریق مبتنی کردن آنها بر مفروضات و مفاهیمی که از وضعیت موجود حسابداری استنتاج شده است ، منطقی تلقی و هم آهنگ شده اند .

اما مفاهیمی نظیر تحقق درآمد ،مقابله هزینه ها با درآمد ، حسابداری تعهدی و تخصیص بهای تمام شده را ؛ تنها می توان بر اساس قواعد دقیق تعریف کرد ؛ زیرا این مفاهیم در دنیای واقعی همتایی ندارند ؛ چون حسابداران در مدت طولانی و به طور مکرر از این اصطلاحات استفاده کرده اند ، غالباً تمایل دارند قبول کنند که این مفاهیم تفسیری از دنیای واقعی به شمار می آیند

و این واقعیت که این مفاهیم خارج از نقش محدود خود ـ در منطق ساختاری حسابداری ـ اهمیت چندانی ندارد و این فقدان اهمیت ممکن است یکی از دلایل دشواری درک مفاهیم حسابداری توسط دانشجویان این رشته باشد

البته این بدان معنا نیست که تمامی مفاهیم حسابداری عاری از اهمیت تفسیری است و برخی مفاهیم دیگر مانند فروش محصولات بر مبادلات خارجی یا رویدادهای قابل مشاهده مبتنی است .

رویکرد معاملاتی در اندازه گیری سود

رویکرد معاملاتی در اندازه گیری سود ؛ کم و بیش رویکردی سنتی در حسابداری محسوب می شود

در این رویکرد تغییرات ارزشیابی دارایی ها و بدهی ها ، تنها در صورتی که منتج از معاملات و عملیات و سایر رویدادهای مالی باشد ثبت می گردد .

اصطلاح معاملات و عملیات و رویدادهای مالی نیز به معنای گسترده تعریف می شود تا معاملات و عملیات خارجی و همچنین رویدادهای داخلی را در برگیرد .

رویدادهای خارجی ، مانند معاملات و عملیات خارجی ـ ناشی از داد و ستد با اشخاص خارج از واحد انتفاعی ـ و نقل و انتقال دارایی و بدهی میان آنان است .

رویدادهای داخلی ناشی از استفاده یا تبدیل دارایی ها ؛ تنها در داخل واحد انتفاعی می باشد

چنانچه تغییر ارزش دارایی ها و بدهی ها به دلیل تغییرات ارزشیابی بازار یا تنها تغییرات انتظارات باشد ، در فرآیند اندازه گیری حسابداری لحاظ نمی شود .

در مواردی که ارزش دارایی ها در پایان دوره مالی به منظور لحاظ کردن تغییرات ارزش تعدیل می شود ، این تعدیل انحرافی از رویکرد معاملاتی مطلق محسوب می شود و بطور ضمنی مفهوم حفظ سرمایه را مد نظر قرار می دهد.

هنگامی که ارزشیابی جدید بازار به دلیل وقوع معامله خارجی ؛ جایگزین ارزش های ورودی (بهای تمام شده ) می شود ، سود در زمان رخداد معامله شناسایی می شود .

رویدادهای داخلی نیز می تواند به تغییر ارزش ها منتج شود ، اما تنها در مواردی که این تغییر ناشی از استفاده یا تبدیل دارایی ها باشد ؛ ثبت خواهد شد .

هنگامی که تبدیل صورت می گیرد ، ارزش دارایی قدیم به دارایی جدید انتقال می یابد.

بنابراین رویکرد معملاتی با مفهوم شناخت در زمان فروش یا مبادله و میثاق بهای تمام شده حسابداری ملازمه و هماهنگی دارد .

مزایای عمده رویکرد معاملاتی

1 – اجزای متشکله سود را می توان به انحا مختلف ، مانند تفکیک بر حسب محصولات یا مشتریان ، طبقه بندی کرد تا اطلاعات مفیدتری به مدیریت ارائه شود .

2 – سود حاصل از منابع مختلف ، مانند عملیات یا سبب های خارجی را ـ تا جایی که قابل اندازه گیری باشد ـ می توان به طور جداگانه گزارش کرد .

3 – مبنایی را برای تعیین انواع مقادیر دارایی ها و بدهی های موجود در آخر دوره مالی ایجاد می کند ، بنابراین به کارگیری مبانی دیگر اندازه گیری برای این اقلام نیز امکان پذیر می شود

4 – کارآیی واحد انتفاعی مستلزم ثبت معاملات خارجی ناشی از دلایل دیگر نیز می باشد .

5 – تهیه صورت های مختلفی امکان پذیر می شود که ضمن همبستگی و پیوستگی با یکدیگر ، موجب درک بهتر اطلاعات نیز می شود.

روش کلی در رویکرد بالا این است که درآمد فروش و هزینه ها هنگام وقوع بر اثر معاملات خارجی ثبت گردد .

اگر چه مسایل زمان بندی و ارزشیابی در ثبت هر یک از معاملات وجود دارد ؛ اما مساله اصلی مقابله هزینه ها با درآمد فروش مربوط در دوره های مالی مشخص است . لیکن روش های عملی حسابداری ـ در حال حاضر ـ ترکیبی از مفاهیم حفظ سرمایه ، مفاهیم عملیاتی و مفاهیم رویکرد معاملاتی در اندازه گیری سود می باشد .

رویکرد فعالیت در انداره گیری سود

تفاوت رویکرد فعالیت در انداره گیری سود با رویکرد معاملاتی این است که در این رویکرد کانون توجه ، شرح فعالیتهای واحد انتفاعی است .

در حالیکه در رویکرد معاملاتی گزارش معاملات و رویدادها مد نظر است .

به بیان دیگر

بر اساس رویکرد فعالیت ؛ سود هنگامی ایجاد می شود که فعالیت ها یا رویدادهای مشخصی واقع شود .

مثلاً سود فعالیت در خلال برنامه ریزی ، خرید ـ تولید ـ فرآیندهای فروش و فرآیند وصول مطالبات ثبت می گردد.

به کارگیری این رویکرد در واقع بسط و توسعه رویکرد معاملاتی است .

هر دو رویکرد از لحاظ ناتوانی در انعکاس واقعیت ها در اندازه گیری سود مشابه یکدیگرند ، زیرا بر ارتباطات ساختاری و مفاهیمی اتکا دارند ، که همتایی در دنیای واقعی ندارند.

یکی از مزایای رویکرد فعالیت این است که این رویکرد ، اندازه گیری مفاهیم مختلف سود را برای مقاصد متنوع امکان پذبر می سازد.

مثلا سود ناشی از تولید و فروش کالا ، انواع متفاوت ارزشیابی و پیش بینی را در مقایسه با سود حاصل از خرید و فروش اوراق بهادار یا نگهداری دارایی به منظو تحصیل سود غیر عملیاتی ؛ ایجاب می کند.

کارآیی مدیریت را در صورت طبقه بندی اجزای متشکله سود بر حسب انواع مختلف عملیات یا فعالیت ها ، بهتر می توان ارزیابی کرد .

زیرا برخی از عملیات یا فعالیت ها کنترل کمتر یا بیشتری را طلب می کند .

همچنین طبقه بندی اجزای متشکله سود بر حسب انواع عملیات ، موجب انجام پیش بینی های بهتری نیز می شود ؛ زیرا الگوهای رفتاری فعالیت های مختلف با یکدیگر تفاوت دارد

مفاهیم سود در سطح معانی ( ارتباط با واقعیتهای اقتصادی )

حسابدارن در تعریف سود بر دو مفهوم اقتصادی اتکا می کنند :

مفهوم اول تغییر در رفاه (ثروت) است

مفهوم دوم یعنی حداکثر کردن سود تحت شرایط معین ساختار بازار ، تقاضا برای محصول و اقلام بهای تمام شده ورودی

سود به عنوان معیار کارایی

عملیات کارآمد واحد انتفاعی بر جریان سود سهام و همچنین بر به کارگیری سرمایه برای تامین جریان آتی سود سهام اثر می گذارد.

سهامداران فعلی می توانند در صورت فقدان کارآیی مدیریت ، نسبت به تغییر آن اقدام می کنند و یا مزایا و پاداش هایی را برای مدیریت کارآمد در نظر بگیرند.

سهامداران بالقوه نیز کوشش می کنند که کارآیی مدیریت را قبل از سرمایه گذاری یا ارزشیابی سهام واحد انتفاعی ارزیابی کنند و معیار کارآیی مبنایی را برای تصمیم گیری فراهم می کند.

یکی از تفاسیر کارآیی ، معرف

توان نسبی واحد انتفاعی در به دست آوردن حداکثر محصول از مصرف مقدار معینی از منابع

و یا

تحصیل مقدار معینی محصول از مصرف حداقل منابع

و یا

ترکیب بهینه منابع در قبال تقاضا و قیمت معین برای محصولات به نحوی است که موجب تحصیل حداکثر بازده برای مالکان شود .

اما کارایی به هدف واحد انتفاعی بستگی دارد و همچنین کارآیی زمانی معنا دارد که با معیاری ایده آل یا مورد انتظار ؛ مقایسه گردد

به طور مثال چناچه سرمایه به کار گرفته شده توسط واحد انتفاعی ، در سالهای مختلف ثابت بماند ؛ مبلغ سود ممکن است برای سنجش کارآیی مناسب به نظر برسد.

سود سال جاری را می توان با سودهای سال های قبل ، مقایسه و قضاوت کرد ؛ اما اگر سرمایه به کارگرفته شده در خلال سال ها ؛ تغییر یافته باشد ، مبلغ سود باید با جمع سرمایه یا جمع درآمد فروس مقایسه شود .

چنانچه سود خالص بر جمع سرمایه تقسیم گردد ؛ حاصل تقسیم نرخ بازده سرمایه گذاری نامیده می شود .

به نظر می رسد این نرخ ، معیاری برای ارزیابی کارآمد سرمایه واحد انتفاعی به دست می دهد ؛ لیکن زمانی این نرخ را به عنوان معیاری استاندارد می توان به کار گرفت که به این پرسش پاسخ داد که آیا معیار مناسبی از سود و سرمایه به کار گرفته شده است یا خیر ؟

مبنای دیگری برای مقایسه سود ؛ درآمد فروش دوره مالی است

اگر چه درآمد فروش را نسبت به سرمایه به کار گرفته شده ، صحیح تر می توان ارزیابی کرد ؛ اما به کارگیری این مبنا معایبی نیز دارد .

مقایسه نسبت سود خالص به درآمد فروش در دوره های مختلف ، تنها در صورتی اعتبار دارد که به کارگیری ظرفیت در این سالها یکسان باشد و یا ظرفیت بلا استفاده بخشی از عدم کارآیی مدیریت به حساب آید.

مقایسه نسبت مزبور میان واحدهای انتفاعی مختلف ، حتی مشکل تر می باشد .

این مقایسه در صورتی معتبر است که نسبت درآمد فروش به سرمایه تمامی شرکت های مورد مقایسه یکسان باشد و از آنجا که این شرط غیر محتمل است ، این نسبت نیز برای مقایسه واحدهای انتفاعی مختلف اعتبار ندارد.

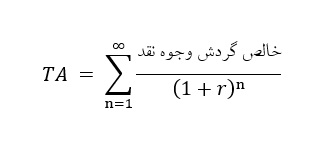

سود حسابداری در مقایسه با سود اقتصادی

تهیه کنندگان و استفاده کنندگان اطلاعات مالی در سال های متمادی کوشش کرده اند که به سود خالص حسابداری محتوای اقتصادی نیز نسبت بدهند .

کانون توجه این کوشش ها برقرای ارتباط بین نرخ بازده سرمایه گذاری از یک سو و نرخ بازده داخلی از سوی دیگر بوده است .

این ارتباط مبنای تدوین تئوری برآورد قرار گرفت .

در این تئوری تاکید بر گزارش سود به نحوی است ک به سرمایه گذاران امکان می دهد نرخ بازده داخلی واحد انتفاعی را به طور کلی پیش بینی و بر اساس آن گردش آتی وجوه نقد و ارزش فعلی واحد انتفاعی را نیز پیش بینی کنند .

هر دو نرخ بازده مذکور بالا ، معیارهایی برای سنجش کارآیی به کارگیری دارایی های واحد انتفاعی است ؛ اما تعریف آنها متفاوت است

نزخ بازده سرمایه گذاری عبارت است از :

ROI = NI / TA

NI = سود خالص

TA = معرف جمع دارایی ها بر مبنای بهای تمام شده

نرخ بازده داخلی نرخی است که موجب تساوی ارزش فعلی گردش وجوه نقد مورد انتظار در آینده (بر اثر به کارگیری دارایی ها) با بهای تمام شده آن دارایی ها می شود .

یعنی نرخ بازده داخلی را می توان از رابطه زیر بدست آورد :

با توجه به دو رابطه بالا ، می توان فرمول های زیر را برای سود خالص حسابداری و سود خالص اقتصادی بدست آورد :

استهلاک حسابداری – هزینه ها – درآمد فروش = سود خالص حسابداری

استهلاک اقتصادی – هزینه ها – درآمد فروش = سود خالص اقتصادی

تفاوت دو رقم بالا مربوط به نحوه محاسبه هزینه استهلاک است ؛ اقتصاددانان روش نرخ بهره را برای استهلاک استفاده می کنند.

از لحاظ نظری ، می توان انتظار داشت اگر حسابدارن روش نرخ بهره موثر را برای محاسبه استهلاک به کار گیرند ، سود خالص حسابداری و سود خالص اقتصادی یکسان شوند.

اما این انتظار تحقق نمی یابد ؛ زیرا پارامترهای که در این مدل ثابت فرض شده اند ؛ در دنیای واقعی ثابت نیستند .

به طور مثال تورم ارزش دارایی ها را تغییر می دهد ؛ نرخ تورم مورد انتظار بر نرخ تنزیل اثر می گذارد و یا عرضه و تقاضای بازار بر مخاطره واحد انتفاعی تاثیر می کند .

این تغییر به طور مستمر تغییر می کند و حسابدارن باید هر روز سود خالص را مجدداً اندازه گیری کنند تا بتوانند با واقعیت های اقتصادی هم آهنگ باشند .

در بازار سهام این اندازه گیری ها و تحلیل ها توسط سرمایه گذاران انجام و موجب نوسان قیمت سهام شرکتها می شود ؛ اما این کار برای حسابدارن بسیار مشکل و غیر عملی است و در واقع وظیفه حسابداران محاسبه سود اقتصادی نیست ، بلکه وظیفه آنان ارائه اطلاعات به بازار سرایه است تا به سرمایه گذران امکان دهد ، خود سود اقتصادی را پیش بینی کنند.

بازارهای ناقص و ابهام

مشکلات عمیقی بین رابطه سود حسابداری و سود اقتصادی وجود دارد .

تمامی تحلیل های مربوط به سود حسابداری و رابطه آن با سود اقتصادی با فرض قطعیت و نبود ابهام انجام می شود .

به بیان دیگر ، فرض بر این است که تمامی واقعیت های مربوط به یک وضعیت برای همگان آشکار است ، مثلا در ارزش فعلی نرخ تنزیل یگانه ای مورد استفاده قرار می گیرد در حالی که در عمل تعداد نرخهای بسیار زیادی وجود دارد .

در شرایط قطعیت همه چیز برای همگان روشن است و شاید نیازی برای کارحسابداران وجود ندارد ، اما در شرایط ابهام نقش حسابداران معنا پیدا می کند.

برای مواجهه با ابهام ، پژوهشگران بازارهای کامل را از بازارهای ناقص متمایز کرده اند ؛ در بازارهای کامل سرمایه گذاران از رویدادهایی که ممکن است در آینده رخ دهد ، آگاهی ندارند ؛ اما در مورد ویژگی های مربوط به رویدادهای محتمل توافق دارند .

در این بازارها ، امکان محاسبه سود خالص معنادار نیز وجود دارد .

اما دنیای واقعی ، پیچیده تر از شرایط بازار کامل است و مشکلاتی ـ مانند عدم تقارن اطلاعاتی ـ باعث می گردند تا بازارها ناقص محسوب شوند

در بازارهای ناقص نمی توان سود واحد انتفاعی را به نحوی تعریف کرد که مورد توافق همگان باشد و بهترین کار ، تعریف سود در سطح قواعد و نحوه محاسبه آن بدون توجه به معنای اقتصادی آن است .

مفاهیم سود در سطح عمل

مفاهیم سود در سطح عمل به موارد زیر مربوط است :

فرآیند تصمیم گیری سرمایه گذراران و اعتبار دهندگان

واکنش به قیمت اوراق بهادار در بازار سرمایه نسبت به سود گزارش شده

تصمیمات مدیریت درباره مخارج سرمایه ای

واکنش مدیریت و حسابداران نسبت به سود

سود به عنوان وسیله ای برای پیش بینی

در بیانیه شماره یک هیات استانداردهای حسابداری مالی ، آمده است که :

سرمایه گذاران ، اعتبار دهنده گان و سایر استفاده کنندگان علاقه مند هستند که خالص جریان ورود وجه نقد به واحد انتفاعی را در دوره های آتی ارزیابی کنند ، اما غالباٌ سود را برای ارزیابی توان سودآوری ، پیش بینی های سودهای آتی و یا ارزیابی مخاطره سرمایه گذاری یا اعطای وام یا اعتبار به واحد انتفاعی مورد استفاده قرار می دهند .

بنابراین فرض است که بین سود گزارش شده و وجوه نقد شامل توزیع وجوه نقد میان سهامدران ، ارتباط وجود دارد .

بسیاری از پژوهشگران درباره فرض هیات استانداردها بررسی کرده اند .

برخی به دنبال ارقام معینی بوده اند که سرمایه گذاران و سایر استفاه کنندگان برای ارزیابی آینده واحد مورد استفاده قرار می دهند.

این ارقام اصطلاحاً شاخصه های خلاصه نامیده می شود .

زیرا این شاخص ها موفقیت یا شکست نسبی واحد انتفاعی را خلاصه می کنند.

مثلاً در برخی از این تحقیقات ، ارزش سود هر سهم برای پیش بینی ورشکستگی بررسی شده است .

ارزش جاری واحد انتفاعی و قیمت سهام آن به جریان توزیع وجه نقد مورد انتظار ، میان سهامداران بستگی دارد.

بنابراین انتظارات مربوط به توزیع آتی منابع میان صاحبان سهام نقش با اهمیتی در تصمیمات سرمایه گذاری ایفا میکند .

در بسیاری از واحدهای انتفاعی ، به منظور پیش بینی های سود ـ در مقایسه با پیش بینی های توزیع سود سهام در کوتاه مدت به منظور پیش بینی قیمت آتی سهام در بازار مربوط تر فرض شده اند .

سودهای آتی توسط بسیاری از سرمایه گذاران مورد استفاده قرار می گیرد تا توزیع سود سهام را در آینده پیش بینی کنند و توزیع سود سهام نیز عامل با اهمتی در تعیین قیمت سهام و ارزش کل واحد انتفاعی محسوب می شود.

همچنین در یکی از تحقیقات نتیجه گیری شده است که سودهای گذشته محاسبه شده بر اساس ارزش های تاریخی در مقایسه با سودهای گذشته محاسبه شده بر اساس ارزش های جاری به منظور پیش بینی ارزشهای آتی مناسب تر است .

ضمناً سودهای محاسبه شده به دو روش بالا در مقایسه با سود محاسبه شده بر مبنای ارقام تعدیل شده به واسطه سطح قیمت ها ؛ مرجح می باشد .

می توان انتظار داست که پیش بینی ارزشهای آتی ، جایگزین مناسبی برای مفهوم معناداری از سود که در دنیای واقعی نیز اهمیت داشته و برای تصمیم گیری سرمایه گذاران ؛ اطلاعاتی مربوط محسوب گردد.

باتوجه به توان پش بینی سود حسابداری ، برخی از صاحب نظران هموار سازی سودهای ادواری را پیشنهاد کرده اند ؛ اما برخی بر این باورند که هموارسازی سود بیش از آنچه که موجب افشای اطلاعات شود ، باعث کتمان اطلاعات می گردد ، زیرا اطلاعات مربوط به تغییرات فعالیت از یک دوره به دوره دیگر برای ارزیابی مخاطره و همچنین استفاده در فرآیند تصمیم گیری مربوط تر می باشد .