برخی از مطالب و مباحث مربوط به حسابداری بين المللی

عوامل موثر در توسعه حسابداری

هشت عامل زیر تأثیر مهمی بر توسعهی حسابداری دارند . هفت عامل اول ، اقتصادی ، تاریخی ، اجتماعی و ماهیتاً سازمانی هستند و عامل هشتم رابطه میان فرهنگ و توسعهی حسابداری است.

1 ـ منابع مالی : در کشورهای با بازارهای سرمایه قوی حسابداری به منظور کمک به سرمایهگذاران برای ارزیابی جریانهای نقد آینده و مخاطرات بنگاه اقتصادی طراحی شده است و در مقابل ، در سیستمهای مبتنی بر اعتبار که بانکها منبع اصلی تأمین مالی هستند ؛ حسابداری بر حمایت از بستانکاران متمرکز است .

2 ـ سیستمهای قانونی : سیستمهاي قانونی كه اثرگذاری افراد و مؤسسات را بر همدیگر تعیین میکند ؛ دو جهتگیری اصلی دارد :

1 ـ قانون نوشته (مکتوب)

2 ـ قانون عمومی (عرف)

در کشورهای با قانون مکتوب ، قوانین حسابداری در دل قوانین ملی وجود دارند و الزامی هستند ؛ اما در کشورهای دارای قوانین عرفی بر اساس مبانی خاصی ؛ قوانين مورد به مورد توسعه يافته و هیچ تلاشی برای پوشش همه موارد در یک قانون جامع وجود ندارد.

3 ـ وضع مالیات :

در بسیاری از کشورها وضع قانون مالیات بهصورت کارآمد و مؤثری تعیینکنندهی استانداردهای حسابداری است . زیرا ، بنگاههای اقتصادی باید درآمدها و هزینهها را در حسابهای خود ثبت کنند تا برای اهداف مالیاتی به آنها استناد شود .

4 ـ روابط سیاسی و اقتصادی : .

ایدههای حسابداری و فنآوری از طریق تجارت و اجبارهای مشابه منتقل میشوند .

5 ـ تورم :

تورم با کمتر از واقع ثبت کردن ارزش داراییها و هزینههای مربوط و بیشنمایی سود ؛ سبب تحریف بهای تمامشده تاریخی حسابداری میشود .

کشورهایی با تورم زیاد اغلب نیاز دارند که تغییرات قیمت را در حسابها بگنجانند .

6 ـ سطح توسعهی اقتصادی :

این عامل بر انواع رویدادهای تجاری رخ داده در یک اقتصاد اثر میگذارد و مشخص میکند ، کدامیک شایعترین و کدامیک رایجترین است. نوع رویدادهای مالی مشخصکنندهی مباحث حسابداری پیش رو است .

7 ـ سطح آموزشی :

اگر رویهها و استانداردهای حسابداری بهدرستی درک نشوند و یا بد به کار گرفته شوند ، سودمند نخواهند بود .

8 ـ فرهنگ :

فرهنگ ، ارزشها و نگرشهای ایجاد شده توسط جامعه را شامل میشود .

هافستد چهار بعد فرهنگ ملی را به شرح زیر شناسایی کرده است :

1ـ فردگرایی

2ـ دوری از عدم اطمینان

3ـ فاصله قدرت

4ـ مردسالاری

چهار رویکرد توسعه حسابداری ( Development Approaches ) معرفي شده توسط مولر

1 ـ رویکرد اقتصاد کلانی (macroeconomic approach ) :

این رویکرد اقتصاد کل جامعه را مورد توجه قرار می دهد ؛ با توجه به اینکه واحدهای اقتصادی جزیی از بدنه ی اقتصادی کشور است ، لذا همه باید حمایت شوند و می بایست تمامی آنها مورد توجه قرار بگیرند .

در این رویکرد اقتصاد کلان مهم است و بر روی صنعت تمرکز وجود دارد و همه صنایع مهم هستند .

در این نگاه سود با سرمایه جدا از هم دیده نمی شود و با هم تفاوتی ندارند .

در این رویکرد منابع هدر می رود و درست تخصیص نمی یابد .

این رویکرد کمترین نقش را در توسعه حسابداری داشته است .

کشور سوئد با استفاده از این روش توسعه یافته است.

2 ـ روش اقتصاد خرد (microeconomic approach ) :

در این رویکرد به جای توجه به صنعت ؛ واحد تجاری در کانون توجه است و تمرکز بر بنگاه های اقتصادی است .

اصل بر بقای واحد تجاری است و اقتصاد نه می تواند و نه لزومی دارد تا به کمک او بیاید . بقای واحد تجاری در گرو وجود سود است . در این رویکرد سود از سرمایه جدا در نظر گرفته می شود . توسعه حسابداری در هلند از طریق این رویکرد انجام شده است .

3 ـ رویکرد انضباطی مستقل (independent discipline approach ) :

این رویکرد بر اساس اصل محدودیت منابع تدوین شده است .

اعتبار شرکت ها در این رویکرد به حسابداری آنهاست . روش انضباطی مستقل بیشترین نقش را ( با توجه به سه رویکرد دیگر ) در توسعه حسابداری کشورهای انگلستان و آمریکا داشته است .

به اعتقاد این رویکرد در یک کشور یا در یک اقتصاد اگر یک واحد تجاری نتوانست روی پای خودش بایستد یا حتی اگر برای اقتصاد موثر نباشد ؛ چه برسد به اینکه زیان ده باشد : می بایستی آن واحد تجاری تعطیل گردد و ناچار محکوم به فناست.

رویکرد متحدالشکل ( uniform approach ) :

رویکرد متحدالشکل با مداخله قوی دولت در برنامهریزی اقتصادی به کار گرفته میشود و حسابداری توسط دولت مرکزی استاندارد شده است و به عنوان ابزاری برای کنترل اداری به کار گرفته میشود. ( مثل کشور فرانسه )

ترکیب عوامل فرهنگی هافستید با ابعاد حسابداری گری ( جدول )

|

تخصص گرایی |

یکنواختی | محافظهکاری |

رازداری |

|

|

فردگرایی |

+ | – | – | – |

|

دوری از عدم اطمینان |

– |

+ |

+ |

+ |

|

فاصله قدرت |

– |

+ |

• |

+ |

|

مردسالاری |

• |

• |

– |

– |

علامت + نشاندهنده نوع رابطه مستقیم

علامت – نشاندهندهی رابطه معکوس

علامت • یعنی هیچ رابطهای وجود ندارد

دو عاملی که بیشترین نقش را در توسعه حسابداری دارند : فرد گرایی و دوری از عدم اطمینان

عاملی که کمترین نفش را در توسعه حسابداری دارد : مردسالاری

مقایسه حسابداری کشورها

الزام های استانداردهای گزارشگری مالی بین المللی (IFRS) ـ اروپا

|

شرح |

جمهوری چک | فرانسه | آلمان | هلند |

انگلستان |

|

| بنگاه های اقتصادی پذیرفته شده در بورس |

صورتهای مالی تلفیقی |

الزامی |

الزامی |

الزامی |

الزامی |

الزامی |

|

صورتهای مالی بنگاه های اقتصادی خصوصی |

الزامی |

ممنوع |

مجاز ( صرفاً با هدف ارائه اطلاعات ) |

مجاز |

مجاز |

|

|

بنگاه های اقتصادی پذیرفته نشده در بورس |

صورتهای مالی تلفیقی |

مجاز |

مجاز |

مجاز |

مجاز |

مجاز |

|

صورتهای مالی بنگاه های اقتصادی خصوصی |

ممنوع |

ممنوع |

مجاز ( صرفاً با هدف ارائه اطلاعات ) |

مجاز |

مجاز |

|

خلاصه رویه های با اهمیت حسابداری – اروپا – آمریکا و آسیا

|

فعالیتهای با اهمیت حسابداری |

IFRS | جمهوری چک | فرانسه | آلمان | هلند | انگلستان | آمریکا | مکزیک | ژاپن | چین |

هند |

|

ترکیبهای تجاری |

خرید |

خرید | خرید | خرید | خرید | خرید | خرید | خرید | خرید | خرید |

خرید و اتحاد منافع |

|

سرقفلی |

سرمایه ای و آزمون کاهش ارزش |

سرمایه ای و محاسبه استهلاک | سرمایه ای و محاسبه استهلاک | سرمایه ای و محاسبه استهلاک | سرمایه ای و محاسبه استهلاک | سرمایه ای و محاسبه استهلاک | سرمایه ای و آزمون کاهش ارزش | سرمایه ای و آزمون کاهش ارزش | سرمایه ای ؛ استهلاک و آزمون کاهش ارزش | سرمایه ای و آزمون کاهش ارزش |

سرمایه ای ؛ استهلاک و آزمون کاهش ارزش |

|

بنگاه های اقتصادی وابسته |

روش ارزش ویژه |

روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه | روش ارزش ویژه |

روش ارزش ویژه |

|

ارزشیابی دارایی |

بهای تمام شده تاریخی و ارزش منصفانه |

بهای تمام شده تاریخی | بهای تمام شده تاریخی | بهای تمام شده تاریخی | بهای تمام شده تاریخی و ارزش منصفانه | بهای تمام شده تاریخی و ارزش منصفانه | بهای تمام شده تاریخی | بهای تمام شده تاریخی | بهای تمام شده تاریخی | بهای تمام شده تاریخی |

بهای تمام شده تاریخی و ارزش منصفانه |

|

هزینه استهلاک |

بر مینای منافع اقتصادی |

بر مینای منافع اقتصادی | مبانی مالیاتی | مبانی مالیاتی | بر مینای منافع اقتصادی | بر مینای منافع اقتصادی | بر مینای منافع اقتصادی | بر مینای منافع اقتصادی | مبانی مالیاتی | بر مینای منافع اقتصادی |

بر مینای منافع اقتصادی |

|

روش LIFO |

غیرمجاز | غیرمجاز | غیرمجاز | مجاز | مجاز | غیرمجاز | مجاز | استفاده نمی شود | مجاز | غیرمجاز |

غیرمجاز |

|

زیانهای محتمل |

شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی میشود | شناسایی میشود |

شناسایی میشود |

|

اجاره های تامین مالی |

سرمایه ای می شود |

سرمایه ای نمی شود | سرمایه ای نمی شود | سرمایه ای نمی شود | سرمایه ای می شود | سرمایه ای می شود | سرمایه ای می شود | سرمایه ای می شود | سرمایه ای میشود | سرمایه ای میشود |

سرمایه ای میشود |

|

مالیاتهای انتقالی |

شناسایی می شود |

شناسایی می شود | شناسایی نمی شود | شناسایی نمی شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی می شود | شناسایی میشود | شناسایی میشود |

شناسایی میشود |

|

ذخیره هموارسازی سود |

استفاده نمی شود |

برخی مواقع استفاده میشود | استفاده نمی شود | استفاده نمی شود | برخی مواقع استفاده می شود | برخی مواقع استفاده میشود | استفاده نمی شود | استفاده نمیشود | استفاده نمیشود | استفاده نمیشود |

استفاده نمیشود |

تفاوتهای مهم اصول عمومی پذیرفته شده حسابداری آمریکا و استانداردهای گزارشگری مالی

|

موضوعات حسابداری |

اصول عمومی پذیرفته شده حسابداری مالی آمریکا |

استانداردهای بینالمللی حسابداری |

| ماهیت استانداردها |

بیشتر مبتنی بر قانون با رهنمود اجرایی بیشتر |

به طور قابلتوجهی مبتنی بر اصول |

| تجدید ارزیابی اموال ، ماشینآلات |

منع شده و تنها بهای تمام شده تاریخی مجاز است |

مجاز است |

| سود و زیان های غیرمترقبه |

در صورت سود و زیان افشا میشوند |

منع شده |

| تلفیق واحدهای فرعی |

تلفیق بر اساس مالکیت |

بر اساس کنترل توانایی در هدایت رویههای مالی و عملیاتی |

|

حسابداری مشارکت خاص |

تنها روش ارزش ویژه |

هر دو روش تلفیق نسبی یا ارزش ویژه |

| هزینههای توسعه |

هزینه دوره هستند |

سرمایهای هستند |

| روش اولین صادره از آخرین وارده |

مجاز |

منع شده |

چهار روش تحلیل تجاری

1- تجزیه تحلیل استراتژی تجارت بین المللی ـ

از آنجا كه محرک های کلیدی سود و انواع ریسک های تجارت و اهداف راهبری شرکتی در سراسر جهان متفاوت هستند ؛ لذا تجزیه و تحلیل یک درک کیفی از بنگاه اقتصادی و رقبای آن در ارتباط با محیط اقتصادی آن بنگاه اقتصادی فراهم می کند .

2- تجزیه تحلیل حسابداری ـ

هدف از تجزیه و تحلیل حسابداری این است که میزان انطباق نتایج گزارش شده با واقعیت اقتصادی ارزیابی شود. تحلیل گر نیاز دارد تا رویه ها و برآوردهای حسابداری بنگاه اقتصادی و ماهیت و میزان انعطاف پذیری حسابداری آن را ارزیابی کند .

3- تجزیه تحلیل مالی بین اللملی ـ

هدف تجزیه و تحلیل مالی این است که عملکرد گذشته و جاری یک بنگاه اقتصادی بررسی، ارزیابی و به این سوال پاسخ داده شود که آیا عملکرد آن بنگاه اقتصادی می تواند پایدار باشد یا خیر؟

4- تجزیه تحلیل چشم انداز بین اللملی ـ

اين تجزیه و تحلیل ؛ شامل دو مرحله پیش بینی و ارزشیابی است :

در پیش بيني ، تحلیل گر پیش بینی های صریحی از چشم اندازهای بنگاه اقتصادی بر مبنای تجزیه و تحلیل های مالی ، حسابداری و استراتژی تجاری، انجام می دهد.

در ارزشیابی ، تحلیل گران پیش بینی های کمی را به یک تخمین از ارزش بنگاه اقتصادی تبدیل می کنند . ارزشیابی در تعداد زیادی از تصمیم های مالی استفاده می شود .

جدول تفاوت IFRS با ايران در صورتهاي مالي تلفيقي

|

شرح |

استاندارد ايران |

استاندارد بين المللي |

|

استهلاك سرقفلي ناشي از تركيب تجاري |

بايد بر مبناي سيستماتيك طي عمر مفيد آن (بيست سال) مستهلك شود |

بايد به صورت دوره اي آزمون كاهش ارزش سرقفلي انجام و در صورت كاهش ارزش سرقفلي ؛ زيان كاهش ارزش مربوطه مورد شناسايي قرار گيرد . |

|

سهم اقليت از سرقفلي |

فقط معادل سهم شركت اصلي مورد شناسايي قرار مي گيرد . سهم اقليت از سرقفلي شناسايي نشده و حقوق اقليت بر اساس خالص دارايي ها به ارزش منصفانه اندازه گيري مي شود . | روش 1) پذيرش روش ايران

روش 2) بر اساس اين روش مي توان سرقفلي سهم اقليت را نيز شناسايي كرد . در صورت كاربرد اين روش ، حقوق اقليت مبتني بر تئوري واحد گزارشگر مورد اندازه گيري قرار مي گيرد |

|

سرقفلي منفي |

به نسبت ارزش منصفانه بين دارايي هاي غيرپولي قابل تشخيص ؛ تسهيم و حذف مي شود | شناسايي مبلغ مذكور را به عنوان درآمد مجاز مي داند . |

|

اثر مالياتي در گزارشگري تلفيقي |

ــ | تفاوتهاي موقت مالياتي ناشي از اختلاف بين ارزش منصفانه و دفتري خالص دارايي هاي شركت فرعي در زمان كسب حق كنترل آن توسط شركت اصلي |

| تفاوتهاي موقت مالياتي ناشي از حذف سود و زيان هاي تحقق نيافته مبادلات فيمابين شركتهاي گروه |

اقلام صورتهای مالی در کشورهای مختلف

|

ترازنامه |

سود و زيان | يادداشت هاي همراه صورتهاي مالي | گزارش مديران | گزارش حسابرس | گزارش مديريت | ديگر اطلاعات توصيه شده | صورت جريان وجوه نقد | صورت سود و زيان انباشته | صورت رويه هاي حسابداري | صورت سود جامع | صورت تغييرات حقوق صاحبان سهام | داده هاي فصلي منتخب | گزارش فعاليت و وضع عمومي تجاري بنگاه اقتصادي |

برنامه هاي پشتيباني |

|

|

فرانسه |

* | * | * | * | * | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ |

ــ |

ــ |

|

آلمان |

* | * | * | ــ | * | * | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ |

ــ |

|

چك |

* | * | * | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ |

ــ |

|

هلند |

* | * | * | * | ــ | ــ | * | ــ | ــ | ــ | ــ | ــ | ــ | ــ |

ــ |

|

انگليس |

* | * | * | * | * | ــ | ــ | * | * | * | ــ | ــ | ــ | ــ |

ــ |

|

آمريكا |

* | * | * | ــ | * | * | ــ | * | ــ | ــ | * | * | * | ــ |

ــ |

|

مكزيك |

* | * | * | ــ | ــ | ــ | ــ | * | ــ | ــ | ــ | * | ــ | ــ |

ــ |

|

ژاپن |

* | * | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ | ــ | * | ــ | * | * |

|

چين |

* | * | * | ــ | ــ | ــ | ــ | * | ــ | ــ | ــ | * | ــ | ــ |

ــ |

|

هند |

* | * | * | ــ | ــ | * | ــ | * | ــ | ــ | ــ | ــ | ــ | ــ |

ــ |

|

ايران |

* | * | * | ــ | ــ | ــ | ــ | * | * | ــ | ــ | ــ | ــ | ــ |

ــ |

| IFRS | * | * | * | ــ | ــ | ــ | ــ | * | ــ | ــ | ــ | * | ــ | ــ |

ــ |

تفاوت بين اطلاعات موجود و اطلاعات در دسترس ( Information Available – Information Access )

قابليت دسترسي به اطلاعات Information Avalibility

دسترسي اطلاعات Information Access

قابليت دسترسي به اطلاعات ـ Information Available

به دست آوردن اطلاعات صنعت در تعداد زيادي از كشورها مشكل است و كميت و كيفيت بنگاه هاي اقتصادي تا حد زيادي متفاوت هستند . قابليت دسترسي به اطلاعات خاص بنگاه هاي اقتصادي در تعداد زيادي از اقتصادهاي در حال توسعه ؛ به طور قابل توجهي كم است . تعداد زيادي از بنگاه هاي اقتصادي بزرگ كه در بازارهاي بين المللي پذيرش شده اند و سرمايه خود را افزايش داده اند ، سطح افشاهاي خود را توسعه داده و به طور داوطلبانه به روش هاي حسابداري شناسايي شده بين المللي ( مانند استانداردهاي گزارشگري مالي بين المللي ) گرايش پيدا كرده اند.

دسترسي اطلاعات ـ Information Access

منابع اطلاعاتي بي شماري در پايگاه هاي اينترنتي جهان در حال افشاي اطلاعات هستند ؛ اكنون بنگاه های اقتصادی در سراسر جهان پایگاه های اینترنتی دارند و گزارشهاي سالانه آن ها بدون هزینه از طریق منابع اطلاعاتي مختلف و ديگر منابع قابل دسترسی هستند و میزان اين اطلاعات در دسترس بنگاه های اقتصادی ؛ از کشوری به کشور دیگر متفاوت است .

تعداد زيادي از پايگاه های اطلاعاتی تجاری ، امكان دسترسی به داده های بازار سهام و داده هاي مالی مربوط به ده ها هزار بنگاه اقتصادی در سراسر جهان را فراهم می كنند . ديگر منابع اطلاعاتی ارزشمند عبارتند از :

1 ـ انتشارات دولتی

2ـ سازمان های تحقيقات اسلامی

3ـ سازمان هاي بين المللی همچون ملل متحد

4ـ سازمانهاي بازار اوراق بهادار ، حسابرسي و حسابداری

انواع ماليات و توضيح هر كدام

مالیات های مستقیم :

از قبیل مالیات بر درآمد که به سادگی محاسبه شده و در صورت های مالی بنگاه اقتصادی افشا می شود.

مالیات های غیر مستقیم :

از قبیل مالیات بر مصرف که به سادگی قابل محاسبه نبوده و به آسانی افشا نمی شود. این مالیات ها معمولاً در هزینه های دیگر لحاظ می شوند.

مالیات های تکلیفی :

مالیات هایی هستند که دولت ها از بابت سود تقسیمی ، بهره و پرداخت های حق امتیاز از سرمایه گذار خارجی دریافت می کنند.

مالیات بر ارزش افزوده :

مالیات بر مصرفی است که در کانادا و اروپا شکل گرفت. این مالیات در هر مرحله از تولید تا توزیع تعیین شده و نسبت به فروش کل منهای خرید از فروشنده های واسطه، محاسبه می شود.

مالیات گمرکی (مرزی) :

به منظور حفظ قدرت رقابت پذیری محصولات داخلی با محصولات وارداتی ، عوارض گمرکی یا عوارض بر واردات محاسبه و دریافت می شود. مالیات بر واردات نیز مشابه مالیات های مستقیم و غیر مستقیم محاسبه و دریافت می شود.

مالیات انتقالی :

نوعی از مالیات غیر مستقیم است که بر انتقال اقلام بین مؤدیان مالیاتی وضع شده و می تواند بر تصمیم های تجاری از قبیل ساختار تحصیل ها، تأثیرگذار باشد.

مالیات بر درآمد شرکت :

کاهش نرخ مالیات بردرآمد شرکت، قابلیت مقایسه فرصت های اقتصادی جهانی یک کشور را افزایش داده و محیطی جذاب را برای تجارت بین المللی ایجاد می کند.

مفهوم بار مالياتي ـ انواع سيستم هاي مالياتي ـ مامن مالياتي

بار مالياتي :

تنوع نرخ هاي قانوني ماليات بر درآمد ؛ دليل مهم تفاوت در بارهای مالیاتی در تجارت جهانی هستند . مهمترين موارد تأثیرگذار بر بار مالیاتی عبارتند از :

1ـ تنوع نرخ های قانونی مالیات بر درآمد :

مثل تفاوت نرخ استهلاک دارایی های حفظ محیط زیست و کم مصرف و سایر دارایی ها در کشور فرانسه که در قانون مالیات ها تعیین می شود.

2ـ سربار اجتماعی کشور میزبان :

کشورهای کمتر توسعه یافته برای جذب سرمایه گذاری خارجی ، از کشورهای صنعتی، کمتر مالیات دریافت می کنند. این کشورها با وجود نرخ مالیات مستقیم کم برای سرمایه گذاران خارجی، باید مانند دیگر کشورها خدمات اجتماعی ارائه نمایند. بنابراین یا مالیات غیر مستقیم را افزایش می دهند یا کیفیت خدمات اجتماعی را پایین می آورند.

افزایش مالیات غیر مستقیم منجر به کاهش قدرت خرید بازار محلی می شود. خدمات اجتماعی کمتر و بی کیفیت، ممکن است منجر به افزایش ساختار هزینه برای عملیات و فعالیت های اقتصادی بین المللی شود.

انواع سيستم هاي مديريت ماليات :

سیستم کلاسیک :

در این سیستم، مالیات بر درآمد بنگاه اقتصادی، بر مبنای سود بنگاه و سود سهامداران محاسبه و دریافت می شود . اگر بنگاه اقتصادی سود تقسیم كند یا اینکه منحل شود ، سهامداران در این سیستم ، مشمول مالیات می شوند و به عبارت ديگر ؛ دو بار از سهامداران بابت سود، مالیات دریافت می شود.

سیستم یکپارچه :

به منظور جلوگیری از مالیات مضاعف ، از این سیستم استفاده می شود . در سیستم یکپارچه مالیات به درآمد تعلق می گیرد و بخشی از مالیات پرداخت شده برای جبران مالیات شخصی (سود تقسیمی) به عنوان اعتبار در نظر گرفته می شود .

سیستم دو نرخی :

نوعی از سیستم یکپارچه که در آن ، برای سود تقسیمی، نرخی کمتری نسبت به سود باقیمانده در نظر گرفته می شود .

عوامل شناسایی یک پناهگاه مالیاتی :

کاهش و همگرایی مالیات بر درآمد بنگاه های اقتصادی، در نتیجه رقابت مالیاتی کشورها، بوجود آمده است . بعضی از بنگاه های اقتصادی ، به منظور خودداری از پرداخت مالیات، مبادلات مالی خود را از طریق کشورهایی که دارای پناهگاه مالیاتی هستند انجام می دهند.

عوامل شناسایی یک پناهگاه مالیاتی عبارتند از :

عدم وجود یا کم بودن نرخ مالیات بر درآمد

فقدان تبادل مؤثر اطلاعات

فقدان شفافیت

فقدان فعالیت های ضروری

مفهوم همگرايي و يكسان سازي

همگرایی (تقارب) ( convergence )

همگرایی استاندارهای حسابداری ملی و استاندارد های حسابداری بین المللی شامل حذف تدریجی تفاوت ها از طریق تلاش های مشترک هیات استاندارد های حسابداری بین المللی ، تدوین کنندگان استاندارد ملی ودیگر گروه ها برای بدست آوردن بهترین راه حل ها برای موضوعات حسابداری وگزارش دهی مالی می باشد .

همگرایی حسابداری شامل همگرایی در :

1ـ استاندارد های حسابداری (که به اندازه گیری و افشای اطلاعات می پردازد )

2ـ استاندارد های حسابرسی

3ـ افشا های انجام شده در گزارشگری بنگاههای اقتصادی سهامی عام در رابطه با عرضه سهام والزام های بورس سهام

هماهنگ سازی (harmonization)

به معنی حذف تفاوت های استاندارد های حسابداری موجود است ؛ اما همگرایی می تواند یک شیوه رفتار جدید برای حسابداری باشد که در استاندارد کنونی وجود ندارد. به یاد داشته باشیم که هیچکدام از این فرایند ها لزوما به معنی جایگزینی استاندارد حسابداری ملی با استاندارد بین المللی نیست واستانداد حسابداری ملی و بین المللی با هم می تواند وجود داشته باشد .

مزاياي همگرايي و راه حل هاي آن

روش های همگرایی :

1- تطبیق : reconciliation :

در این روش بنگاه اقتصادی صور تهای مالی را بر مبنای استاندارد حسابداری کشور خود تهیه می کند اما یک صورت تطبیق بین اندازه گیری های کلیدی حسابداری کشور خود و کشوری که صورتهای مالی در آن منتشر می شود نیز تهیه می کند .

برای مثال کمیسیون بورس اوراق بهادار آمریکا به بنگاههای اقتصادی ثبت شده در خارج اجازه می دهد تا صورت های مالی رابا استفاده از استاندارد جامع کشور خود در کنار استاندارد های مالی بین الملی تهیه نماید .بنگا ههایی که این کار را انجام می دهند باید درامد خالص ،سود هر سهم وحقوق صاحبان سهام را در صورت تفاوت چشمگیر، با اصول پذیرفته شده آمریکا تطبیق دهند .

هرچند این صورت مالی تنها خلاصه ای از وضعیت مالی بنگاه را نشان می دهد ،اما کم هزینه تر از آماده کردن همه صورت های مالی بر اساس مجموعه متفاوتی از اصول حسابداری هستند.

2- به رسمیت شناختن متقابل mutual recognition :

هرگاه قانون گذاران تهیه صورتهای مالی را بر ا ساس اصول حسابداری کشوری که بنگاه اقتصادی خارجی درآن فعالیت می کند مجاز بدانند باز شناسی دو جانبه رخ می دهد . عمل متقابل ،قابلیت مقایسه صورت های مالی بنگاههای داخلی را افزایش نمی دهد .

مزایای استفاده از اصول پذیرفته شده بین المللی (همگرایی ) را به شرح زیر خلاصه می کنند :

1- استاندارد های گزارشگری مالی با کیفیت مطلوب تر وبه شکل یکسان که در تمام جهان مورد استفاده قرار گیرد می تواند کارایی تخصیص سرمایه گذاری را بهبود داد و هزینه سرمایه هم کاهش خواهد دهد.

2-سرمایه گذاران می توانند تصمیم های سرمایه گذاری بهتری بگیرند ،پرتفوی متنوع تری تشکیل داده وریسک مالی را کاهش دهند.

3-بنگاههای اقتصادی می توانند تصمیم گیری های استراتزیک خود را در باره ادغام وتحصیل بهبود دهند.

4-دانش و مهارت حسابداری می تواند به شکل یکپارچه در تمام جهان گسترش یابد .

5- در تنظیم استاندارد های جهانی از بهترین ایده ها ی موجود در استاندارد های ملی استفاده نمود.

اصول افشاء مستمر بر اساس IOSCO ( سازمان بين المللي كميسيون هاي اوراق بهادار )

| 1 ـ عناصر كليدي تعهد افشاي مستمر :

واحدهاي تجاري ثبت شده بايد متعهد به افشاي مستمر اطلاعات باشند ؛ به اين معنا كه مي بايستي همه ي اطلاعات مهم براي تصميم گيري سرمايه گذار را افشا كنند . |

| 2 ـ به هنگام بودن :

بنگاه اقتصادي مي بايستي به طور مداوم و به هنگام اطلاعات را ارائه نمايد . |

| 3ـ افشاي برابر و همزمان :

اگر واحد تجاري در بيش از يك حوزه قانوني ثبت شده باشد ؛ اطلاعات مربوط به تعهد افشاي مستمر اطلاعات در يك حوزه حاكميتي ؛ بايد به شكل برابر و همزمان در حوزه هاي ديگري كه بنگاه در آن ثبت شده نيز افشا شود و اين تعهد وابسته به مكان اوليه ثبت بنگاه اقتصادي نيست . |

| 4ـ انتشار اطلاعات :

بر مبناي تعهد افشاي مستمر ؛ واحد تجاري بايد اطمينان دهد كه اطلاعات كامل به صورت فوري و با استفاده از ابزارهاي كارآمد و موثر در دسترس بازار قرار مي گيرد . |

| 5ـ معيار افشاء :

افشاي مستمر اطلاعات مي بايست به شكل منصفانه اي صورت گيرد و گمراه كننده نباشد و اطلاعات با اهميت حذف نشده باشد . |

| 6ـ رويه يكسان براي افشاء :

اطلاعات افشاء شده بر مبناي تعهد افشاي مستمر ؛ نبايد قبل از انتشار براي عموم به سرمايه گذاران منتخب يا ديگر طرف هاي علاقمند خاص ارائه شود . |

مبحث توسعه افشاء ـ افشاء اختياري ـ نمودار كيفيت بازار با افشاء ـ انواع افشاء

توسعه ی افشای اطلاعات

رویه ها و استاندارد های افشا ، از منابع مالی ، سیستم های قانونی ، روابط اقتصادی و سیاسی ، سطح توسعه اقتصادی ، سطح آموزش ، فرهنگ و دیگر عوامل متاثر می شوند و تفاوت های ملی در افشا تا حد زیادی از تفاوت های مالی و راهبری شرکتی نشات می گیرند.

در بازارهای بسیار توسعه یافته ، افشای عمومی برای پاسخگویی بنگاه های اقتصادی به جامعه به طور گسترده ای در حال رشد است .

افشای داوطلبانه(اختیاری)

با توجه به اینکه مدیران ، اطلاعات بهتری نسبت به اشخاص برون سازمانی درباره ی عملکرد جاری و آینده بنگاه اقتصادی خود دارند بر اساس مطالعات انجام شده : دارای انگیزه هایی هستند تا چنین اطلاعاتی را داوطلبانه افشا کنند .

منافع افشای اضافی اطلاعات ، ممکن است شامل هزینه معامله کمتر در معامله اوراق بهادار بنگاه اقتصادی ، منافع بیشتر برای بنگاه اقتصادی به وسیله تحلیل گران مالی و سرمایه گذاران ، افزایش نقدینگی سهام و هزینه سرمایه کمتر باشد.

همچنین شواهد نشان می دهد که مدیران بنگاه اقتصادی ، اغلب انگیزه ای قوی برای به تأخیر انداختن افشای اخبار بد دارند؛ یعنی گزارش های مالی خود را مدیریت می کنند تا تصویر مثبت تری از بنگاه اقتصادی را منتقل کنند و عملکرد و چشم انداز آینده بنگاه اقتصادی را بیشتر از واقع نشان دهند.

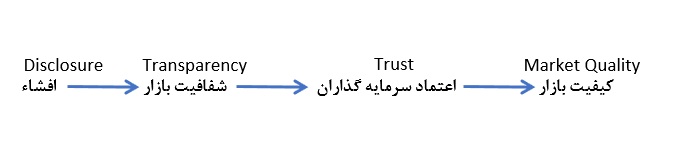

نمودار كيفيت بازار با افشاء

افشاء در صورتهاي مالي ، موجب شفافيت بازار مي شود .

سرمايه گذاران به بازار شفاف اعتماد بيشتري دارند .

اعتماد سرمايه گذاران به بازار موجب رونق بازار و افزايش حجم مبادلات شده و بازار به نحو شايسته اي با كيفيت مي شود .

اين چرخه مجدداً ادامه دارد .

يعني رونق بازار باعث افزايش و توسعه اقتصاد كشور و رفاه جامعه شده و موسسات كه از اين رونق بهره مي برند ؛ تشويق مي شوند كه به طور مستمر و به نحو مطلوبي مولفه ي افشاء را در دستور كار خود قرار دهند و چرخه مجدد ادامه مي يابد .

انواع افشاء

افشای داوطلبانه(اختیاری) :

انگیزه های مدیران برای افشای داوطلبانه اطلاعات ؛ با توجه به اطلاعات بهتر آنان درباره عملکرد جاری و آینده بنگاه اقتصادی خود .

افشای قانونی :

الزام های افشاء و گزارشگری به صورت اجباری توسط نهادهای قانونی و حرفه ای برای بنگاه های اقتصادی داخلی و خارجی به منظور حمایت از سرمایه گذاران

افشای اطلاعات آینده :

سه گروه از اطلاعات آینده ( ۱ – پیش بینی ها – ۲ – اطلاعات چشم انداز – ۳ – اهداف و برنامه ها )

به عنوان اطلاعات بسیار تاثیرگذار در تصمیم گیری مورد توجه سرمایه گذاران هستند و گزارش های سالانه باید حاوی اطلاعات و هشدارهای مناسب در خصوص توسعه های آینده باشند .

افشای اطلاعات بخش ها :

افشای اطلاعاتی درباره ی عملیات بخش های جغرافیایی و صنعت بنگاه اقتصادی و نتایج مالی با اهمیت و در حال رشد آن مورد نیاز تحلیل گران و سرمایه گذاران است . این افشا ؛ درآمد – مخارج سرمایه ای و دارایی ها را بر اساس نقاط جغرافیایی و کشورهای منتحب نشان می دهد .

گزارشگری مسئولیت های اجتماعی :

این گزارشگری به اندازه گیری و ارتباط اطلاعات درباره ی تاثیر یک بنگاه اقتصادی بر رفاه کارمند ؛ مردم محلی و محیط مربوط می شود و راهی برای نشان دادن حاکمیت شهروندی است .

افشای راهبری شرکتی :

این گزارشگری از ابزارهای داخلی یک شرکت است که در آن مسئولیت پذیری ، پاسخگویی و ارتباطات بین سهامداران ، اعضای هیات مدیره و مدیران بنگاه اقتصادی برنامه ریزی ، اداره و کنترل می شوند .

برای دانلود فایل مطالب بالا روی تصویر زیر کلیک نمایید :