مقدمه ای بر تئوری حسابداری

خلاصه مطالب کتاب تئوری حسابداری یک ـ دکتر رضا شباهنگ

ارزش اطلاعات حسابداری برای سرمایه گذاران و اعتبار دهندگان

اگر چه هیات استانداردهای مالی در چارچوب نظری وجود استفاده کنندگان متنوع را تاکید کرده است ؛ اما در عمل بر گروه های اولیه استفاده کننده ، یعنی سرمایه گذاران و اعتبار دهندگان تاکید نموده است و عمدتا این دو گروه به مبالغ ، زمان بندی و ابهامات مربوط به گردش وجوه نقد آتی علاقه مند می باشند .

دلیل تاکید بر سرمایه گذارن و اعتبار دهندگان این است که گروه های دیگر یا علایق مشترک با سرمایه گذاران و اعتبار دهندگان دارند و یا اساسا قدرت دستیابی به کلیه اطلاعات مورد نیاز خود را از طرق دیگری دارند .

به کارگیری رویکرد فزونی منافع بر مخارج نیز محدودد به دو گروه مذکور در بالا شده است .

اطلاعات حسابداری و مدلهای ارزشیابی واحدهای انتفاعی

مدل ارزشیابی مبتنی بر سود سهام ، برای درک ارتباط بین اطلاعات حسابداری و ارزش واحد انتفاعی نقطه آغاز مناسبی به نظر می رسد.

در این مدل ارزش واحد انتفاعی از دیدگاه سهامداران ، مساوی ارزش فعلی سود سهامی فرض شده است که انتظار می رود توسط سهامداران در آینده دریافت شود .

یکی از محققین به نام بیور ( Beaver ) بر اساس این مدل ، نقش سود حسابداری را در تعیین ارزش واحد انتفاعی به صورت روابط ریاضی بیان کرده است .

در این روابط :

ارزش جاری سهام به عنوان تابعی از سود سهام مورد انتظار آتی تعریف شده است

و سپس سود سهام مورد انتظار تابعی از سودهای آتی واحد انتفاعی فرض گردیده است

و سود جاری حسابداری به عنوان مبنایی مفید برای پیش بینی سودهای آتی مد نظر قرار گرفته است

بنابراین سود حسابداری ، به طور غیر مستقیم از لحاظ ارزیابی سود سهام آتی نقش مفیدی را ایفا می کند و به این ترتیب سودمندی در پیش بینی ها ؛ یکی از اجزای عمده ویژگی مربوط بودن اطلاعات حسابداری مطرح شده است .

کارهای جدید در مدیریت مالی در ارتباط با ارزش نظری واحد انتفاعی به مدل میلر و مودیلیانی (M & M) بر می گردد که در آن ادعا شده است : سیاست توزیع سود سهام در ارزشیابی واحدهای انتفاعی نامربوط است .

در این مدل نشان داده شده است که ارزش واحد انتفاعی را می توان بدون در نظر گرفتن سیاست توزیع سود سهام ، از طریق محاسبه ارزش فعلی خالص گردش وجوه نقد آتی به دست آورد .

خالص گردش وجوه نقد هر دوره نیز به عنوان گردش وجوه نقد عملیاتی منهای سرمایه گذاری نقدی در دارایی ها تعریف شده است و این تعریف با مفهوم گردش خالص وجوه نقد در مدل های بودجه بندی سرمایه ای هماهنگی دارد.

مدل ارزشیابی بر اساس گردش وجوه نقد ، به طور ضمنی توسط هیات استانداردهای حسابداری مالی نیز مورد قبول قرار گرفته است.

در بیانیه شماره یک ذکر شده است که گزارشگری مالی به سرمایه گذاران ، اعتبار دهندگان و سایر گروه ها در ارزیابی مبالغ ، زمان بندی و ابهامات مربوط به گردش وجوه نقد آتی کمک می کند.

علاوه بر این هیات استانداردهای حسابداری مالی اظهار داشته است که سیستم حسابداری تعهدی و ارقام تعهدی سود ، برای پیش بینی گردش وجوه نقد آتی مفیدتر از اطلاعات مبتنی بر دریافت ها و پرداخت های نقدی می باشد .

تحقیقات مشاهده ای نیز نشان داده که گردش وجوه نقد آتی را ؛ بهتر می توان بر اساس اطلاعات حسابداری تعهدی پیش بینی کرد .

همچنین تحقیقات انجام شده در بازار سرمایه نیز حاکی از این است که قیمت اوراق بهادار همبستگی بیشتری با سود تعهدی دارد .

همچنین بسیاری از تحقیقات حسابداری نشان داده که تغییرات سودهای گزارش شده حسابداری ، از طریق تغییر قیمت سهام ، بر ارزشیابی واحدهای انتفاعی تاثیر می گذارند و این در صورتی است که سرمایه گذاران تغییرات سود را دایمی و قابل استمرار تلقی کنند .

همچنین استباط می شود سیستم حسابداری تعهدی حایز خاصه ای است که ارزش واحد انتفاعی و خالص گردش وجوه نقد آن را تعیین کند .

تئوری مازاد

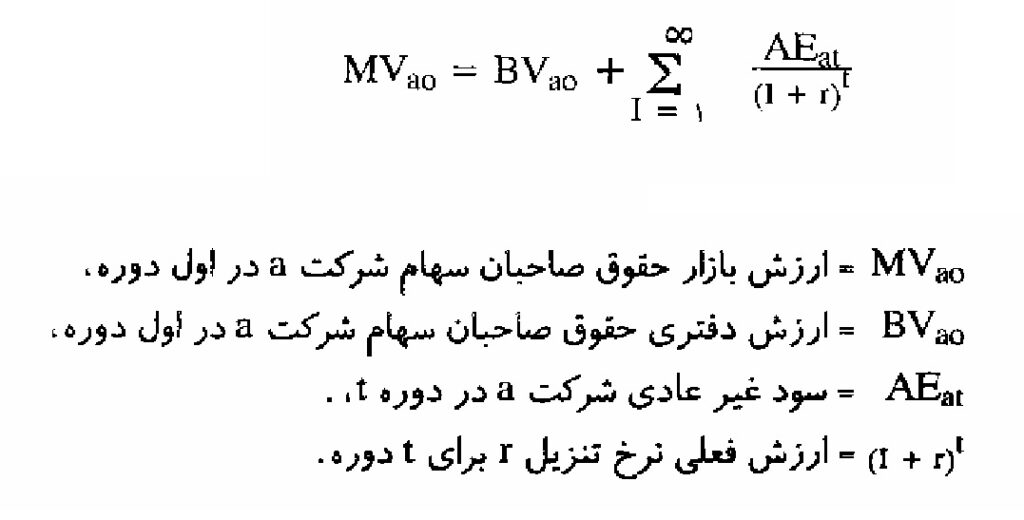

تئوری مازاد یکی از تئوری های جدید ارزشیابی سهام است که نزدیکی بیشتری با مفاهیم و ارقام حسابدرای دارد .

مبنای آن ؛ این تفکر است که ارزش دفتری حقوق صاحبان سهام در آخر دوره مساوی است با ارزش دفتری اول دوره آن به علاوه سود دوره منهای سود سهام توزیع شده

فرض زیر بنایی آن ، این است که :تمامی عناصر سود و زیان در اندازه گیری سود خالص دوره مالی انعکاس می یابد

همچنین سود جامع تعریف شده توسط هیات استانداردهای حسابداری مالی نبز با تئوری مازاد هماهنگی دارد .

ارزشیابی حقوق صاحبان سهام بر مبنای ارزش دفتری اول دوره ان بعلاوه ارزش فعلی سودهای غیر عادی اتی انجام می گیرد . سودهای غیر عادی نیز به عنوان سود مازاد بر سودهای عادی مورد انتظار تعریف میشود.

سود عادی مساوی حاصلضرب ارزش دفتری اول دوره در هزینه تامین مالی مربوط به سهام فرض می گردد . بنابراین داریم :

بر اساس نظر بیور ( Beaver ) منابع ایجاد سودهای غیر عادی عبارتند از :

1 – مازاد مثبت ارزش فعلی گردش وجوه نقد آتی نسبت به بهای تمام شده پروژه که در ترازنامه شرکت منعکس نمی شود

2 – بسیاری از روش های مقابله هزینه با درآمد فروش و روش های شناخت مبتنی بر بهای تمام شده تاریخی که ماهیتی محافظه کارانه دارد ، مانند فایفو و روش های نزولی استهلاک و به هزینه منظور کردن مخارج تحقیق و توسعه و ارزشیابی کمتر از واقع سایر دارایی های نامشهود .

در ارتباط با تئوری مازاد موارد بحث انگیز زیادی وجود دارد ، مانند تعیین و محاسبه سودهای غیر عادی ، نرخ تنزیل آن و تعداد دوره هایی که باید مد نظز قرار گیرند .

ارزش اطلاعات حسابداری از دیدگاه سرمایه داران

ارزش اطلاعات حسابداری از دیدگاه سهامداران ؛ از طریق تحقیقات مشاهده ای مورد آزمون قرار گرفته و همبستگی اطلاعات منتشر شده حسابداری و تغییرات قیمت سهام محاسبه و تحلیل شده است .

چنانچه این همبستگی با اهمیت باشد می توان آن را شاهدی بر سودمندی اطلاعات برای سرمایه گذاران به شمار آورد .

این تحقیقات همچنین آزمونی برای فرضیه های بازار کارآمد نیز محسوب می شود .

فرضیه های بازار کارآمد ، به سرعت واکنش اوراق بهادار بازار سرمایه ؛ به اعلان اطلاعات جدید اشاره دارد .

تعریف کلاسیک کارایی بازار عبارت است از :

1- بازار سرمایه اطلاعات در دسترس را به طور کامل منعکس می کند

2- بازار سرمایه فورا نسبت به اطلاعات جدید واکنش نشان می دهد و این در صورتی برای سرمایه گذاران ارزش دارد که شواهدی برای تاثیر آن بر قیمت اوراق بهادار ؛ در دست باشد و در این صورت می توان گفت ارقام مزبور دارای محتوای اطلاعاتی است .

سه شکل از فرضیه های بازار کارآمد وجود دارد :

در شکل ضعیف گفته می شود که قیمت اوراق بهادار ؛ اطلاعات گذشته مرتبط با سلسله قیمت های تاریخی را منعکس می کند .

شکل نیمه قوی فرضیه حاکی از انعکاس تمامی اطلاعات در دسترس مربوط به گذشته و حال در قیمت اوراق بهادار می باشد

و شکل قوی فرصیه نیز بر انعکاس تمامی اطلاعات در قیمت اوراق بهادار دلالت دارد

اغلب بازارهای سرمایه از نوع نیمه قوی است .

بنیاد نظری بازار سرمایه یا تحقیقات مربوط به قیمت اوراق بهادار بر تئوری مجموعه اوراق بهادار مبتنی است .

این تئوری حاکی از سرمایه گذاری منطقی و حداکثر کردن منافع می باشد که با کاهش مخاطره از طریق نگهداری مجموعه متنوع اوارق بهادار انجام می شود .

مخاطره ای که به این طریق حذف می گردد مخاطره غیر سیستماتیک و باقیمانده مخاطره مجموعه اوراق بهادار نیز مخاطره سیستماتیک نامیده می شود .

در تئوری مجموعه اوراق بهادار ؛ مخاطره سیتماتیک به عنوان واریانس بازده های مورد انتطار سرمایه گذاری تعریف شده است .

هر چه واریانس مذکور بیشتر باشد ، مخاطره مربوط به سرمایه گذاری نیز بیشتر است .

واریانس مذکور برای یک فقره سرمایه گذاری ، در سهام می تواند نسبتا زیاد باشد و چنانچه برای یک مجموعه سرمایه گذاری محاسبه شود ، بسیار کمتر خواهد بود .

مخاطره ای که پس از ایجاد تنوع لازم باقی می ماند؛ مخاطره سیستماتیک مجموعه اوراق بهادار نامیده می شود.

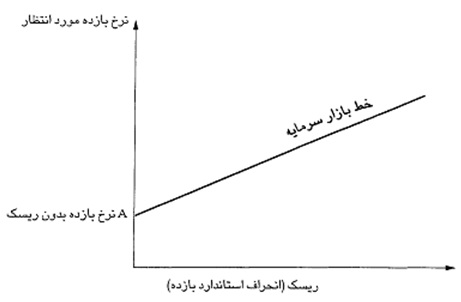

یک سرمایه گذار مجموعه اراق بهاداری را انتخاب می کند که رابطه مخاطره – بازده آن ؛ متناسب با اولویت های وی باشد . انتخاب تئوریک مجموعه اوراق بهادار را می توان به صورت نمودار زیر نشان داد :

همان طور که در نمودار مشخص است ، هر چه مخاطره (ریسک ) مجموعه اوراق بهادار افزایش یابد ؛ بازده مورد انتظار مجموعه افزایش خواهد یافت .

تئوری مجموعه اوراق بهادار ؛ زیر بنای توسعه مدل جدیدی در مدیریت مالی است که مدل قیمت گذاری دارایی سرمایه ای ( CAPM ) نام دارد .

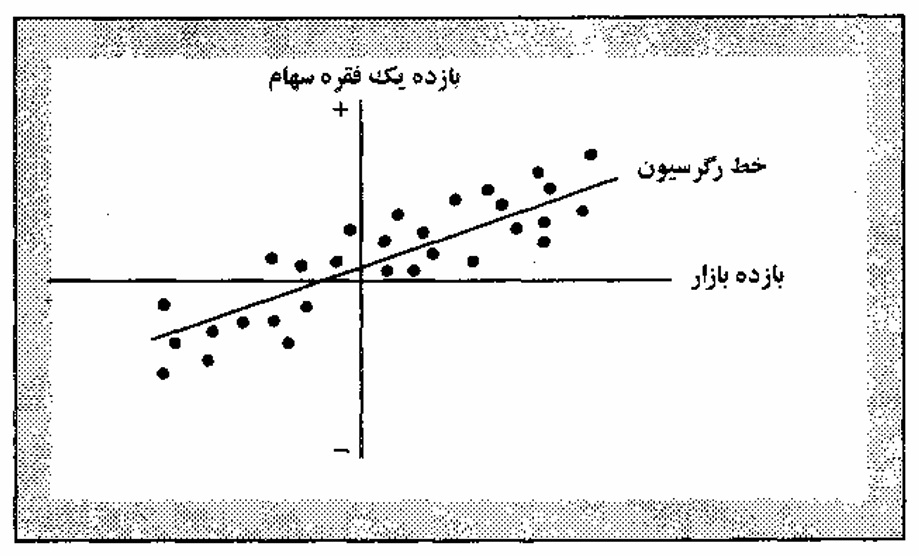

در این مدل قیمت تئوریک هر فقره از سهام تعیین می شود و در مرحله اول مخاطره یک فقره اوارق بهادار نسبت به مخاطره کلی بازار مورد سنجش قرار می گیرد

بازار نیز به عنوان یک مجموعه کاملا متنوع اوراق بهادار در نظر گرفته می شود و ضریب همبستگی بین بازده هر فقره از سهام با بازده بازار طی یک دوره زمانی محاسبه می شود سپس به کمک مدل رگرسیون ؛ خط معرف حداقل مجذورات و ضرایب مربوط تعیین می شود.

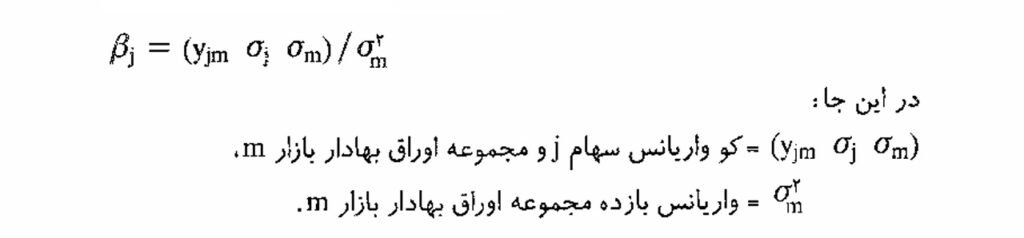

شیب این خط ؛ فاکتور (ضریب ) بتا نامیده می شود که معرف معیار مخاطره (ریسک ) یک فقره سهام در مقایسه با مخاطره (ریسک ) متوسط کل بازار می باشد .

چنانچه این فاکتور (ضریب ) مساوی یک باشد ؛ بازده ها کاملا وابسته و مخاطرات انها مساوی است

و

چنانچه فاکتور (ضریب ) بتا بزرگتر از یک باشد ؛ بازده یک فقره سهام بیش از بازده کلی بازار است و مخاطره سیستماتیک سهام نیز بالاتر است ، زیرا رابطه مستقیم بین مخاطره (ریسک ) و بازده وجود دارد :

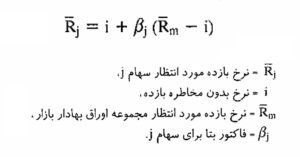

فرض مدل قیمت گذاری دارایی سرمایه ای ( CAPM ) ؛ این است که قیمت گذاری هر فقره از اوراق بهادار بر اساس مخاطره سیستماتیک انجام می شود ؛ فاکتور بتا معرف مخاطره سیستماتیک هر فقره از اوراق بهادار است و فرض این است که هیچ کس نباید برای مخاطره غیرسیستماتیک ؛ وجهی پرداخت کند . شکل ریاضی آن به شرح زیر است :

نرح بازده مورد انتظار سهم = نرخ بازده بدون ریسک + (بازده مورد انتظار بازار – نرخ بازده بدون ریسک) × بتای سهم

فاکتور (ضریب ) یتا را با توجه به فرمول بالا ؛ می توان به شرح زیر نیز تعریف کرد :

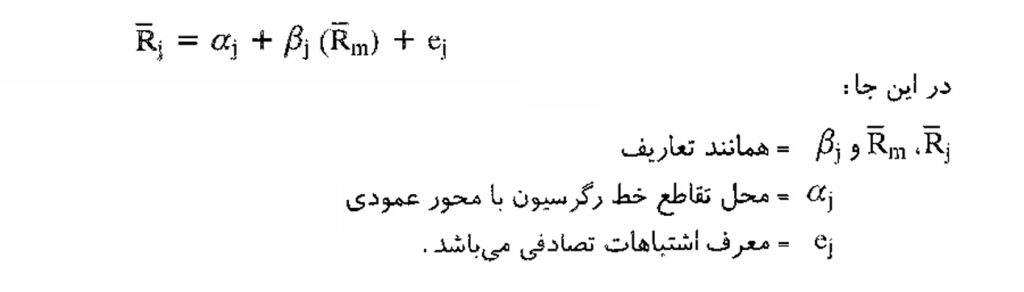

تحقیقات مشاهده ای حسابداری ، رویکرد ساده تری را به کار می گیرند که از آن در اصطلاح به مدل بازار یاد می کنند . در این مدل ؛ نرخ بازده مورد انتظار به شرح زیر تعریف می شود :

هر گونه بازده غیر منتظره یا بازده غیر متعارف در ej منعکس می شود.

در اغلب تحقیقات حسابداری کوشش شده است که با بکارگیری مدل رگرسیون ؛ ارتباط بازده های غیر متعارف با متغیرهای حسابداری مورد آزمون قرار گیرد تا محتوای اطلاعاتی این متغیرها بررسی شود .

نتایج این تحقیقات به دلایل زیر باید با احتیاط مورد توجه و نتیجه گیری قرار گیرد :

1 – به دلیل انتشار مستمر اطلاعاتی که بر قیمت سهام اثر می گذارد ؛ نمی توان روابط علت و معلولی را بین اطلاعات حسابداری و قیمت سهام استنتاج کرد .

2 – تحقیقات بازار سرمایه ، غالبا آزمون مشترکی از کارایی بازار و محتوای اطلاعاتی ارقام حسابداری است ؛ چنانچه کارایی بازار سرمایه مورد تایید باشد ، می توان درباره بود و نبود محتوای اطلاعاتی ارقام حسابداری نتیجه گیری کرد ؛ اما چنانچه بازار سرمایه کارآمد نباشد نمی توان به آسانی درباره محتوای اطلاعاتی ارقام حسابداری قضاوت کرد .

محتوای اطلاعاتی اعلان سود

قوی ترین مشاهده ای که از تحقیقات بازار سرمایه بدست آمده است ، مربوط به محتوای اطلاعاتی ارقام سود سالانه گزارش شده می باشد.

یکی از تحقیقات بازار سرمایه در سال 1968 نشان داد که سمت تغییر در سود گزارش شده حسابداری ( نسبت به سال قبل ) ، همبستگی مثبتی با تغییرات قیمت سهام داشته است و نتایج بدست آمده با شکل نیمه قوی بازار کارآمد هماهنگی دارد.

همچنین تحقیق دیگری نشان داد که سمت سودهای غیر منتظره ؛ با تغییرات قیمت سهام همبستگی دارد .

روشهای متنوع حسابداری و قیمت اوراق بهادار

تحقیقات حسابداری بسیاری نشان داده است که قیمت اوراق بهادار ،نسبت به گزارش سود حسابداری واکنش دارد.

چنانچه اوراق بهادار نسبت به ارقام سودی که منحصرا بر اثر روش های حسابداری تغییر یافته و تاثیری نیز بر گردش وجوه نقد نداشته است واکنش نشان دهد ، فرضیه سرمایه گذار بی تجربه تایید می شود .

از سوی دیگر

چنانچه قیمت اوراق بهادار نسبت به تفاوتهای تصنعی ناشی از روش های دفتری حسابداری واکنش نشان ندهد ؛ شواهدی دال بر مطلع و با تجربه بودن سرمایه گذاران بدست می آید.

تمامی تحقیقات اولیه که در این زمینه انجام شده ، فرضیه سرمایه گذار بی تجربه را رد کرده است

روشهای متنوع حسابداری که بر گردش وجوه نقد تاثیر نداشته است

یکی از تحقیقات ؛ شرکت هایی که روش های نزولی استهلاک را مورد استفاده قرار داده اند را با شرکت هایی که روش خط مستقیم را به کار گرفته اند ،مقایسه کرده است .

این با به کارگیری روش های مختلف استهلاک ؛ سودهای متفاوتی را گزارش کرده است ، اما قیمت های بازار اوراق بهادار تحت تاثبر قرار نگرفته اند .

سایر روش های حسابداری که در این تحقیقات مورد آزمون قرار گرفت است عبارتند از : روش اتحاد منافع یا روش خرید ؛ به حساب دارایی بردن یا به هزینه منظور کردن مخارج تحقیق و توسعه و شناسایی سودهای تحقق نیافته اوراق بهادار یا انتقال آن به دوره های آتی .

تحقیقی که در مورد گزارش تغییر در روش های استهلاک انجام شده اند ؛ نشان داده است که شواهدی دال بر تاثیر این گزارش بر قیمت اوراق بهادار بدست نیامده است ؛ همچنین در مورد مزیت های مالیاتی دیگر و نتیجه همه آنها ؛ عدم تاثیر بر قیمت اوراق بهادار بوده است.

شواهد نشان داده است به ویژه در مواردی که تغییر در روش های حسابداری ـ به ویژه مواردی که اثری بر گردش وجوه نقد ندارد ـ دارای محتوای اطلاعاتی نیست و این شواهد ، مجددا فرضیه سرمایه گذاری بی تجربه را رد کرده است .

روشهای حسابداری موثر بر گردش وجوه نقد

یکی از موارد تغییر در روش حسابداری که بر قیمت اوراق بهادار اثر می گذارد ؛ تغییر از روش فایفو به روش لایفو در ارزشیابی موجودیهاست.

تغیر به روش لایفو با تغییرات مثبت قیمت اوراق بهادار ، همبستگی نشان داده اگر چه این تغییر موجب کاهش سود شده است .

شاید توجیه منطقی سرمایه گذاران این است که شرکت هایی که لایفو را برای مقاصد مالیاتی به کار می برند ؛ ناگزیرند که از آن در تهیه صورتهای مالی استفاده کنند و در دوره های افزایش قیمت ؛ روش لایفو موجب محاسبه سود کمتر و پرداخت مالیات کمتر خواهد بود که بر گردش وجوه نقد اثر می گذارد .

تاثیر مثبت بر گردش وجوه نقد علیرغم کاهش سود حسابداری ، موجب افزایش ارزش شرکت و در نتیجه افزایش قیمت سهام آن است .

اما تحقیقات دیگری که در مورد روش لابفو و اثر آن بر قیمت سهام به عمل آمده نتایج تحقیقات اولیه را دراین زمینه نقض کرده است .

در این تحقیقات ، یا شواهدی دال بر واکنش قیمت سهام به دست نیامده یا شواهد به دست آمده دال بر تغییر منفی بوده است که دلیل آن می تواند رویدادهای دیگری باشد که همزمان با به کارگیری روش لایفو ، در واحدهای انتفاعی رخ داده است .

در این صورت می تواند فرضیه سرمایه گذار بی تجربه را تقویت کند ؛ زیرا علی رغم کاهش مالیات و افزایش ارزش شرکت ؛ تنها به دلیل کاهش سود حسابداری ، سرمایه گذاران واکنش منفی نشان داده اند.

روشهاس حسابداری با پیامدهای غیر مستقیم بر گردش وجوه نقد ـ تئوری نمایندگی

در تحقیقاتی که دریاره قیمت اوراق بهادار در سالهای اخیر انجام شده است ؛ موضوع پیامدهای غیر مستقیم مد نظر قرار گرفته است .

پیامدهای غیر مستقیم زمانی مطرح است که تغییر در روش حسابداری ؛ از طریق اثر غیرمستقیم بر مالکان بر ارزش واحد انتفاعی تاثیر بگذارد .

بطور مثال ، یکی از تحقیقات دلایل واکنش منفی قیمت اوراق بهادار برخی از شرکت های نفت و گاز را نسبت به تغییر الزامی یکی از روشهای حسابداری ، بیان میکند.

تغییر روش مزبور ، به بکارگیری روش کوشش های موفق به جای هزینه کامل بود . نظر به این که این روش تاثیر مستقیمی بر گردش وجوه نقد ندارد ، انتظار می رفت که موجب واکنش قیمت اوراق بهادار نیز نشود ؛ اما عملا واکنش مشاهده شد .

در تحقیق مشخص شد که به کارگیری روش کوششهای موفق برای مخارج اکتشاف نفت و گاز موجب کاهش توان شرکت برای پرداخت سود سهام در کوتاه مدت می شود که دلیل عمده آن نیز محدودیت های اعمال شده توسط طلبکاران است .

بنابراین تغییر روشی که به نظر می رسد تنها موجب تغییر سود دفتری شود ؛ پی آمدهای غیرمستقیمی بر گردش وجوه نقد ( از دیدگاه سرمایه گذاران ) دارد که می تواند دلیل واکنش منفی قیمت اوراق بهادار را بیان کند .

این بیان بر تئوری نمایندگی مبتنی است ؛ زیرا هنگامی که ارقام حسابداری برای اعمال قراردادهای نمایندگی مورد استفاده قرار گیرد ، تغییر روش های حسابداری می تواند آثاری را برای مالکان و اعتبار دهندگان در بر داشته باشد . در مواردی که اعتبار دهندگان محدودیت هایی را در راه توزیع سود سهان اعمال کنند ، ارقام حسابداری برای محافظت منافع آنان در مقابل سهامداران مورد استفاده قرار می گیرد .

چنانچه نغییر روش حسابداری موجی کاهش سود بشود ، بازده سهامداران نیز کم و موجب واکنش منفی قیمت سهام خواهد شد .پ

سایر تحقیقات درباره کارآیی بازار سرمایه

برخی از تحقیقات نشان داده است که کارآیی بازار سرمایه تا حدودی کمتر از آن است که در نوع نیمه قوی کارآیی بازار انتظار می رود .

تحقیقات دو نفر ار محققین ؛ تردید جدی را درباره کارآمد بودن بازار سرمایه و نظریه تجزیه وتحلیل بنیادی را مطرح کرده است .

در تجزیه وتحلیل بنیادی ، فرض بر این است که بازار سرمایه کارآمد نیست و می توان به کمک تجزیه و تحلیل صورتهای مالی ، اوراق بهاداری را یافت که قیمتی کمتر از قیمت واقعی دارند .

این نظریه با شکل نیمه قوی بازار کارآمد در تضاد است و تحقیق نشان می دهد که بازارهای سرمایه ، آن طور که انتظار می رود ، کارآمد نیستند و تجزیه وتحلیل بنیادی هنوز هم برای مقاصد سرمایه گذاری حائز اهمیت است .

همچنین تحقیق دیگری نشان داده است که همبستگی بین ارقام سود و بازده سهام ،بسیار کم است . به بیان دگر توان ارقام سود برای بیان تغییر قیمت سهام ،بسیار پایین می باشد . دلیل این امر می تواند کیفیت نامناسب ارقام سود گزارش شده باشد .

اطلاعات حسابداری و ارزیابی مخاطره

درتحقیقات بازار سرمایه ، همچنین سودمندی اطلاعات حسابداری در ارزیابی مخاطره اوراق بهادار و مجموعه اوراق بهادار مورد بررسی قرار گرفته است ؛ در این تحقیقات همبستگی بالایی بین پراکندگی ارقام سود حسابداری و فاکتور بتا به عنوان معیار مخاطره بازار یافت شده است .

خلاصه تحقیقات بازار سرمایه

شواهد مشاهده شده در بازار تحقیقات سرمایه ؛ از مطالب و دیدگاه های زیر پشتیبانی می کند :

- سود حسابداری ظاهرا محتوای اطلاعاتی دارد و بر قیمت اوراق بهادار تاثیر می گذارد

- به کارگیری روش های متنوع حسابداری که پیامدهای مستقیم و یا غیر مستقیم بر گردش وجوه نقد ندارند ؛ تاثیری بر قیمت اوارق بهادار نمی گذارد

- به کارگیری روش های متنوع حسابداری که پیامدهای مستقیم و یا غیر مستقیم بر گردش وجوه نقد دارد ؛ بر قیمت اوراق بهادار تاثیر می گذارد

- به دلیل وجود پیامدهای غیر مستقم نقدی ؛ انگیزه هایی برای انتخاب برخی از روش های معین حسابداری وجود دارد .

- معیارهای مخاطره مبتنی بر اطلاعات حسابداری با معیارهای مخاطره بازار همبستگی زیادی دارد که بیانگر سودمندی اطلاعات حسابداری در ارزیابی مخاطره است .

- تحقیقات بازار سرمایه ؛ برای ارزیابی نتایج اقتصادی روشهای حسابداری و آثار آن بر قیمت اوارق بهادار و همچنین سودمندی اطلاعات حسابداری در ارزیابی مخاطره بسیار مفید است

اطلاعات حسابداری و مدلهای جمع ارزشیابی

در برخی از تحقیقات حسابداری ، آزمون همبستگی بین اطلاعات حسابداری گزارش شده در صورتهای مالی سالانه و سطوح قیمت سهام ( مثلا ارزشیابی شرکت ) بوده است .

در این رویکرد ، کوشش می شود که از طریق مشاهده ، مدل نظری ارزشیابی حقوق صاحبان سهام برآورد شود .

بدین منظور هر یک از اجزای صورتهای مالی ، از لحاظ همبستگی با ارزشیابی شرکت در بازار مورد ارزیابی قرار می گیرد .

چنانچه یک قلم از صورتهای مالی در گروه دارایی ـ درآمد قرار گیرد ؛ باید رابطه مثبتی با ارزش بازار شرکت داشته باشد و اگر در گروه بدهی ـ هزینه قرار داشته باشد ؛ باید رابطه منفی با ارزش بازار شرکت داشته باشد .

به طور مثال ، یک تحقیق درباره مخارج تحقیق و توسعه با ارزش شرکت ، نشان داده است که :

متوسط هزینه هر یک دلار برای تحقیق و توسعه ، اثری معادل 5 دلار افزایش در ارزش شرکت داشته است .

این نتایج نشان می دهد که علی رغم استاندارد هیات استانداردهای حسابداری مالی ، مبنی بر به هزینه بردن مخارج تحقیق و توسعه ؛ بازار سرمایه این مخارج را دارایی محسوب می کند .

در تحقیق دیگری معلوم شد که اطلاعات تامین شده توسط بانک ها در مورد ارزش بازار سرمایه گذاری در اوراق بهادار ، همبستگی بیشتری از ارزش های تاریخی با ارزش بازار این بانک ها داشته است .

نقش حسابرسی در فرایند گزارشگری مالی

لزوم حسابرسی را می توان به کمک تئوری نمایندگی توجیه کرد ؛ یعنی به دلیل وجود انگیزه های متفاوت مالکان و مدیران ، اعمال کنترل بر مدیران از طریق هیات مدیره و حسابرسی های مستقل انجام می شود.

علاوه بر این شرکت ها نیز علاقمند هستند که به استفاد کنندگان برون سازمانی ( نظیر سرمایه گذاران و اعتبار دهندگان ) قابلیت اعتماد صورتهای مالی را ، به اعتبار حسابرسی شدن آن توسط حسابرسان مسنقل نشان دهند.

بنابراین حسابرسان مستقل ؛ ضمن این که اعمال کنترل بر مدیران را تسهیل می کنند ؛ اعتبار صورتهای مالی را افزایش می دهند.