بیانیه شماره 8 FASB

اهداف و ویژگی های کیفی گزارش گری مالی

بیانیه شماره 8 هیئت استانداردهای حسابداری مالی آمریکا (FASB) در راستای تدوین چارچوب مفهومی مشترک دو هیئت بین المللی استانداردهای حسابداری (IASB) و هیئت استانداردهای حسابداری مالی آمریکا (FASB) تدوین و انتشار یافته است .

اهداف کلی گزارش گری مالی

هدف عمومی گزارش گری مالی ، فراهم آوردن اطلاعات سودمند درباره واحد گزارشگر برای سرمایه گذاران فعلی و بالقوه ، وام دهندگان و سایر اعتبار دهندگان به منظور کمک به تصمیم گیری آن ها درباره تأمین منابع واحد گزارشگر.

این تصمیمات شامل تصمیم خرید ، فروش یا نگهداری سهام یا ابزارهای بدهی یا پرداخت وام یا تسویه وام ها و سایر شکل های اعتبار دهی می باشد.

توضیح ) به جای واژه صورت های مالی ، بر واژه گزارش گری مالی تاکید شده است.

گزارش گری مالی واژه ای گسترده تر از صورت های مالی است.

گزارش گری مالی شامل ارائه اطلاعات از طریق صورت های مالی میان دوره ای ، صورت های مالی پایان دوره ، گزارش گری مالی بخش ها ، گزارش هیئت مدیره به مجمع عمومی صاحبان سهام ، گزارش اطلاعات شرکت ها از طریق پایگاه الکترونیکی شرکت ها ، گزارش افزایش سرمایه ، گزارش اطلاعات زیست محیطی ، گزارش اطلاعات بودجه شده ، گزارش به بانک ها و سایر گزارش ها را شامل می شود.

ظهور گزارش های جدید در حوزه بازار سرمایه موجب شده است تا صورت های مالی دیگر تنها گزارش اطلاعات صورت های مالی ، تنها هدف مد نظر نباشد.

وام دهندگان از سایر اعتبار دهندگان جدا شده است. قبلاً هر دو آن ها به صورت یکجا مطرح می شد. اما در این بیانیه تفکیک شده است.

منظور از وام دهندگان موسسات اعتباری نظیر بانک ها و سایر اعتبار دهندگان شامل فروشندگان مواد و کالا که کالای خود را به طور اعتباری می فروشند.

منظور از سایر شکل های اعتبار دهی نیز مانند خرید مواد و کالا از فروشندگان به طور نسیه می باشد.

صحبتی از ارزیابی وظیفه مباشرت مدیر در اهداف دیده نمی شود.

ـ هیچکدام از سرمایه گذاران فعلی و بالقوه ، وام دهندگان و سایر اعتبار دهندگان نمی توانندواحدهای گزارشگر را مجبور به تهیه اطلاعات به طور مستقیم برای خود نمایند. بلکه گزارش های مالی باید در راستای اهداف کلی گزارشگری مالی برای فراهم آوردن نیازهای اطلاعاتی همه سرمایه گذاران فعلی و بالقوه ، وام دهندگان و سایر اعتبار دهندگان تهیه شود.

ـ اهداف کلی گزارشگری مالی ، نشان دادن ارزش واحد گزارشگر از طریق گزارش های مالی نیست . بلکه هدف فراهم آوردن اطلاعات سودمند، برای برآورد ارزش واحد گزارشگر توسط سرمایه گذاران فعلی و بالقوه ، وام دهندگان و سایر اعتبار دهندگان است .[یعنی برآورد ارزش واحد گزارشگر توسط سرمایه گذاران فعلی و بالقوه ، وام دهندگان و سایر اعتبار دهندگان انجام می شود و نه از طریق گزارش های مالی ]

ـ اهداف کلی گزارشگری مالی ، همه اطلاعات را برای سرمایه گذاران فعلی و بالقوه ، وام دهندگان و سایر اعتبار دهندگان فراهم نمی آورد و اصولاً این کار ممکن نیست . آن ها می توانند سایر اطلاعات مورد نیاز خود را با توجه به سایر منابع اطلاعاتی نظیر شرایط و انتظارات عمومی اقتصادی ، رویدادهای سیاسی ، محیط سیاسی و اوضاع و احوال صنعت و شرکت به دست آورند.

ـ نیازهای شخصی هر یک از استفاده کنندگان متفاوت بوده و احتمالا با هم در تضاد هستند. هیئت تدوین استانداردهای حسابداری مالی در تدوین استانداردهای گزارش گری مالی سعی خواهد کرد تا استانداردها را در راستای تأمین نیازهای اطلاعاتی اکثر استفاده کنندگان تدوین نماید.

اجزا (جزئیات) اهداف کلی گزارش گری مالی

1-فراهم آوردن اطلاعات درباره منابع اقتصادی، ادعاها بر آن منابع و تغییرات در منابع و ادعاها

ـ هدف کلی گزارش های مالی فراهم آوردن اطلاعات درباره وضعیت مالی واحد گزارشگر می باشد. .

این اطلاعات شامل ، اطلاعات درباره منابع اقتصادی [دارایی های] واحد گزارشگر و ادعاها [ بدهی ها و حقوق صاحبان سهام ] بر آن منابع می باشد.

هم چنین گزارش های مالی باید اطلاعاتی درباره اثرات مبادلات و سایر رویدادها که منجر به تغییر منابع اقتصادی واحد گزارشگر و تغییر ادعاها می شود را فراهم آورد.

ـ اطلاعات درباره ماهیت و مبالغ منابع اقتصادی واحد گزارشگر و ادعاها بر آن منابع ، می تواند به استفاده کنندگان در تعیین توانایی ها و ضعف های واحد گزارشگر کمک نماید.

این اطلاعات شامل توانایی در تامین نقدینگی ، توانایی در پرداخت بدهی ها ، نیاز به تأمین مالی اضافی و چگونگی موفقیت در کسب تامین مالی است.

این اطلاعات می تواند الویت ها در پرداخت بدهی ها و سود سهام را تعیین نموده و در نتیجه به استفاده کنندگان کمک می نماید تا جریان نقدی آتی که قرار است به عنوان ادعا (سود سهام یا بدهی ) میان آن ها توزیع شود را برآورد نمایند.

ـ گوناگونی منابع اقتصادی بر ارزیابی استفاده کننده در پیش بینی جریان نقدی آتی واحد گزارشگر ، اثرات مختلفی می گذارد. برخی از جریان های نقدی آتی مستقیماً از منابع اقتصادی موجود ناشی می شود مثلاً حسابهای دریافتنی .

سایر جریان های نقدی ناشی از بکار گیری منابع مختلف از طریق تولید و فروش کالا و خدمات به مشتریان ناشی می شود.

اگرچه جریان نقدی هر یک از منابع اقتصادی (یا ادعاها بر آن منابع) را نمی توان به تفکیک تعیین نمود ، اما استفاده کنندگان گزارش های مالی باید درباره ماهیت و مبلغ منابع دسترس برای استفاده در عملیات یک واحد گزارشگر اطلاع داشته باشند.

2-فراهم آوردن اطلاعات درباره عملکرد مالی انعکاس یافته توسط حسابداری تعهدی

تغییرات در منابع مالی و ادعاها بر آن منابع ، یا ناشی از عملکرد مالی واحد تجاری است و یا ناشی از انتشار اوراق بدهی و سهام می باشد.

برای آنکه استفاده کننده بتواند اطلاعات جریان نقدی آتی ناشی از تغییرات منابع مالی و ادعاها بر آن منابع را بر اساس دو دسته از تغییرات بالا از هم دیگر تفکیک و به درستی ارزیابی نماید، لازم است تا به اطلاعات مربوط به تغییرات منابع اقتصادی و ادعاها بر آن که ناشی از عملکرد مالی است ، دسترسی داشته باشد.

حسابداری تعهدی اطلاعاتی را منعکس می نماید که تا چه اندازه ای منابع اقتصادی واحد گزارشگر از طریق عملیات افزایش یافته است. هم چنین حسابداری تعهدی ظرفیت ایجاد خالص جریانات ورودی وجه نقد ناشی از عملیات را در مقایسه با افزایش منابع ناشی از فعالیت تأمین مالی ارائه می نماید. هم چنین حسابداری تعهدی تغییرات در قیمت های بازار و یا تغییرات در نرخ های بهره که بر منابع اقتصادی و ادعاها بر آن منابع اثرگذار است را منعکس می نماید.

این تغییرات نشان دهنده توانایی واحد گزارشگر ، در ایجاد خالص جریانات ورودی وجه نقد است.

3-فراهم آوردن اطلاعات درباره عملکرد مالی انعکاس یافته توسط جریان های نقدی گذشته

اطلاعات درباره جریان نقدی واحد گزارشگر طی یک دوره مالی می تواند به استفاده کنندگان برای ارزیابی توانایی واحد برای ایجاد خالص جریان نقدی ورودی آتی کمک نماید. این اطلاعات ، منعکس کننده چگونگی به دست آوردن و خرج کردن وجه نقد توسط واحد گزارشگر است.

اطلاعاتی شامل استقراض و بازپرداخت بدهی ، تقسیم سود نقدی یا سایر توزیع های نقدی میان سهامداران و یا سایر عوامل تاثیرگذاری که می تواند بر نقدینگی یا توانایی پرداخت دیون تاثیر گذار باشد.

اطلاعات درباره جریان های نقدی به استفاده کنندگان کمک می کند تا درکی از عملیات واحد گزارشگر داشته باشند، فعالیت های تأمین مالی و سرمایه گذاری را ارزیابی کنند ، نقدینگی یا توانایی پرداخت دیون را مشخص کنند ، و سایر اطلاعات درباره عملکرد مالی را تفسیر نماید.

4-فراهم آوردن اطلاعات درباره منابع اقتصادی و ادعاها نسبت به آن منابع که ناشی از عملکرد مالی نیست

منابع اقتصادی واحد گزارشگر و ادعاها نسبت به آن منابع ممکن است به دلایلی به غیر از عملکرد مالی مثلا انتشار سهام اضافی ، تغییر کند.

ارائه اطلاعات درباره این گونه تغییرات لازم است ، زیرا این اطلاعات می تواند به استفاده کننده گان درک کاملی از تغییرات منابع اقتصادی و ادعاها نسبت به منابع واحد گزارشگر و اثرات این تغییرات بر عملکرد مالی آتی ارائه دهد .

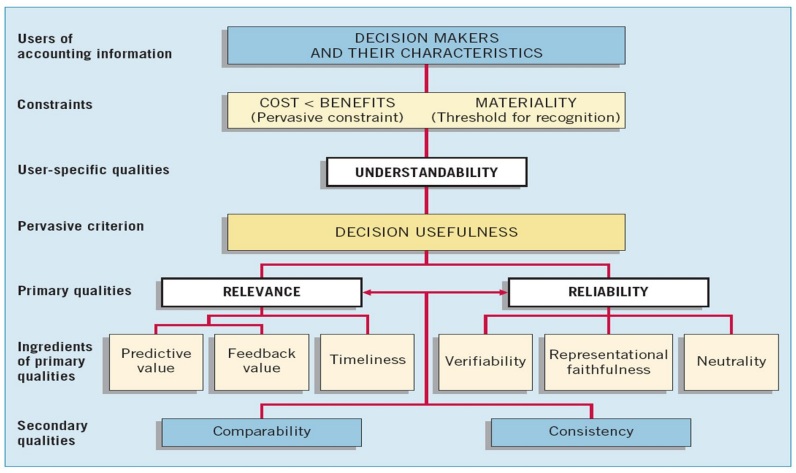

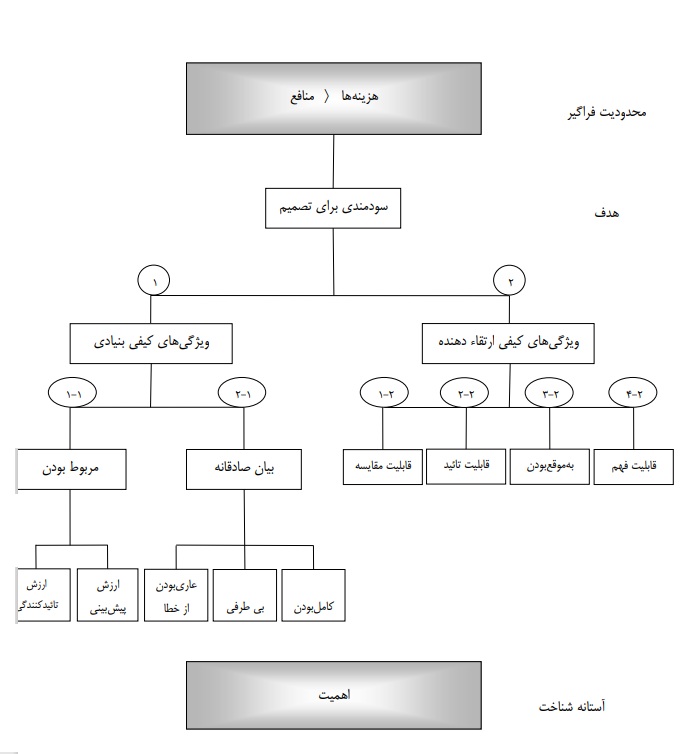

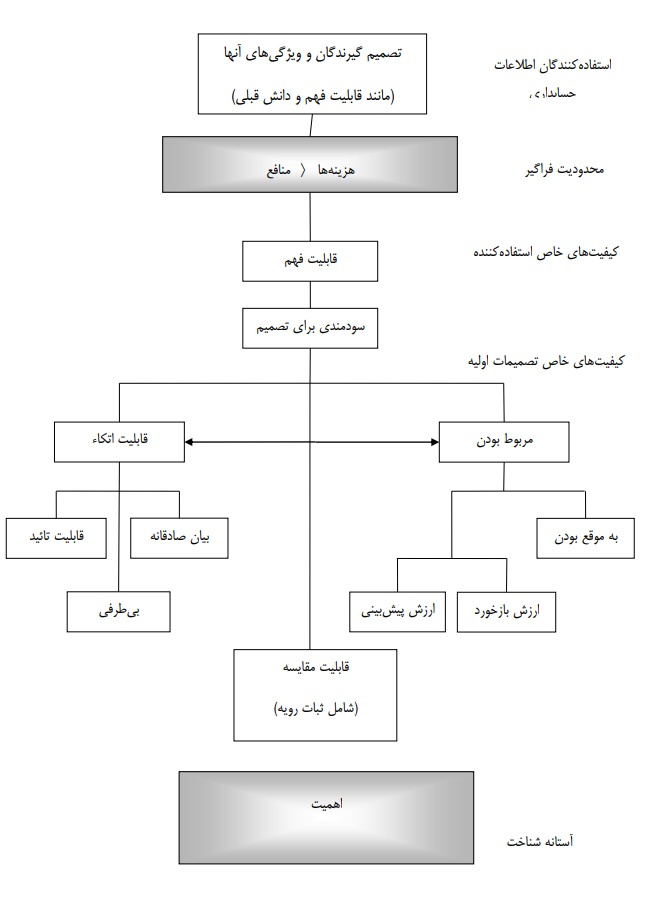

ویژگی های کیفی اطلاعات مالی سودمند

اگر قرار است اطلاعات مالی سودمند باشد ، آن اطلاعات باید مربوط و به طور صادقانه بیان شده باشند.

سودمندی اطلاعات مالی در صورتی بهبود می یابد که آن اطلاعات قابل مقایسه ، قابل تائید ، به موقع و قابل فهم باشد.

ویژگی های کیفی بنیادی

ویژگی کیفی بنیادی شامل مربوط بودن و بیان صادقانه می باشد.

مربوط بودن

ـ اطلاعات مالی مربوط ، اطلاعاتی است که قادر است به استفاده کنندگان کمک کند تا تصمیم های مختلفی را اتخاذ نمایند.

اطلاعات در صورتی مربوط هستند که دارای ارزش پیش بینی ، ارزش تائید کنندگی و یا هر دو آن ها باشند.

ـ اطلاعات مالی در صورتی دارای ارزش پیش بینی هستند که به عنوان اطلاعات ورودی در مدل تصمیم گیری استفاده کنندگان ، بتواند نتایج آتی را پیش بینی کند.

اطلاعات مالی لزوماً نباید یک پیش بینی یا یک برآورد باشند تا ارزش پیش بینی داشته باشند.

ارزش پیش بینی اطلاعات مالی ، توسط خود استفاده کنندگان در فرآیند تصمیم گیری تعیین می شود.

ـ اگر اطلاعات مالی درباره ارزیابی های گذشته بازخوردی را فراهم نماید در آن صورت آن اطلاعات ، ارزش تائید کنندگی را دارا است.

ـ ارزش پیش بینی و ارزش تائید کنندگی اطلاعات مالی به هم وابسته هستند. اطلاعاتی که ارزش پیش بینی دارد ، ارزش تائید کنندگی هم دارد.

به عنوان نمونه ، اطلاعات درآمد سال جاری ، که به عنوان مبنای پیش بینی درآمد سال های آتی استفاده می شود، می تواند با پیش بینی درآمدی که در سال گذشته برای سال جاری برآوردشده ، مقایسه نمود.

نتایج این مقایسه ها ، می تواند برای تصحیح و بهبود تصمیمات گذشته به استفاده کننده کمک نماید.

اهمیت

اطلاعاتی با اهمیت است که اگر آن اطلاعات حذف و یا به صورتی درست ارائه نشود ، در آن صورت این موضوع می تواند بر تصمیم هایی که استفاده کنندگان بر اساس آن اطلاعات اتخاذ می کنند را تحت تاثیر قرار دهد. به عبارت دیگر ، سطح اهمیت در گزارش مالی هر واحد گزارشگر بر پایه ماهیت و حجم، و یا هر دو آن ها ، بستگی دارد. بنابراین نمی توان سطح کمی اهمیت را از قبل تعیین نمود.

بیان صادقانه

ـ گزارش های مالی بیان گر پدیده ها یا رویدادهای اقتصادی در قالب عبارات و ارقام هستند.

به منظور سودمند بودن، اطلاعات باید نه تنها پدیده مربوط و تاثیرگذار را بیان کند، بلکه باید بیانی صادقانه (ارائه منصفانه) از آن چه که پدیده یا رویداد ارائه می کند، داشته باشد.

در صورتی اطلاعات از بیان صادقانه کامل برخور دارند ، که آن اطلاعات سه ویژگی کامل بودن ، بی طرفی و عاری بودن از خطا را دارا باشند. البته بیان صادقانه کامل ، به ندرت اتفاق می افتد اما دست یافتنی است. هدف آن است که تا جایی که امکان دارد سه ویژگی بالا ارتقاء یابد.

ـ ارائه کامل اطلاعات برای ارتقای درک و فهم استفاده کننده از یک رویداد ، لازم و ضروری است.

کامل بودن اطلاعات شامل ارائه اطلاعات لازم همراه با توضیحات کافی است .

بی طرفی یعنی در انتخاب یا ارائه اطلاعات مالی سوگیری وجود نداشته باشد. بی طرفی یعنی ارائه اطلاعات بدون تحریف ، تاکید بر مطلب خاص ، عدم تاکید بر یک موضوع ، وزن و اهمیت دادن بیشتر به یک سری اطلاعات نسبت سایر اطلاعات ، دستکاری در اطلاعات مالی. عاری بودن از خطا یعنی اینکه هیچ خطا یا حذفی در توضیح پدیده یا رویداد و هم چنین فرآیند ایجاد اطلاعات وجود نداشته باشد.

ـ ارائه اطلاعات صادقانه ، لزوماً به خودی خود منجر به اطلاعات سودمند نمی شود. به عنوان نمونه ، یک دارایی که مورد آزمون نقصان ارزش قرار می گیرد ، زمانی نقصان ارزش دارایی به طور صادقانه و صحیح بیان می شود که ابهام با اهمیت درباره ارزش های مورد استفاده در برآورد نقصان ارزش وجود نداشته باشد.

بکار گیری ویژگی های کیفی بنیادی

در صورتی اطلاعات سودمند است که هم مربوط باشد و هم به طور صادقانه بیان شده باشد. بیان و ارائه صادقانه یک رویداد نامربوط و هم چنین ارائه و بیان غیر صادقانه یک رویداد مربوط ، به استفاده کننده گان در تصمیم گیری کمک نمی کند.

کارآمدترین و اثربخش ترین فرآیند برای بکارگیری ویژگی های کیفی، معمولاّ به ترتیب به شرح زیر است :

الف) تعیین پدیده یا رویداد اقتصادی که به طور بالقوه برای تصمیم گیری استفاده کنندگان اطلاعات مالی واحد گزارشگر سودمند است.

ب) تعیین نوع اطلاعات درباره پدیده یا رویدادی که می تواند مربوط ترین اطلاعات باشد. در صورتی اطلاعات مربوط محسوب می شود که آن اطلاعات در دسترس بوده و بتوان آن را به طور صادقانه بیان نمود. [ مربوط بودن شرط لازم است اما بیان صادقانه شرط کافی است ].

ج) تعیین اینکه اطلاعات در دسترس هستند و می تواند به طور صادقانه بیان شود.

ویژگی های کیفی ارتقاء دهنده

قابلیت مقایسه ، قابلیت تائید ، به موقع بودن و قابلیت فهم ویژگی های کیفی هستند که موجب بهبود و ارتقای سودمندی اطلاعاتی می شوند که مربوط و به طور صادقانه ارائه شده اند.

قابلیت مقایسه

-تصمیمات استفاده کنندگان مستلزم انتخاب یک تصمیم از میان تصمیمات مختلف است. مثلاّ فروش یا نگهداری یک سرمایه گذاری یا سرمایه گذاری در یک واحد گزارشگر ، در نتیجه ، اطلاعات درباره یک واحد گزارشگر زمانی سودمند است که آن اطلاعات، قابلیت مقایسه با اطلاعات مشابه با سایر واحدهای گزارشگر و یا قابلیت مقایسه با اطلاعات در همان واحد با دوره های قبل یا هر تاریخ دیگر ، داشته باشد.

-قابلیت مقایسه ویژگی کیفی است که استفاده کننده را قادر می سازد تا تشابهات و تفاوت ها میان اقلام را تعیین و درک نماید. بر خلاف سایر ویژگی های کیفی ، قابلیت مقایسه به یک قلم خاص مربوط نمی شود بلکه قابلیت مقایسه مستلزم مقایسه حداقل دو قلم است .

-ثبات رویه اگرچه به قابلیت مقایسه مربوط می شودو با آن ربط دارد، اما این دو شبیه هم نیستند. ثبات رویه به استفاده از روش های یکسان برای اقلام مشابه، یا استفاده از روش های یکسان از یک دوره به دوره دیگر در داخل واحد گزارشگر یا استفاده از روش های یکسان در یک دوره ، میان واحدهای گزارشگر اشاره دارد. قابلیت مقایسه یک هدف است، اما ثبات رویه ، وسیله ای برای رسیدن به هدف است.

-قابلیت مقایسه به معنی یکنواختی نیست. برای آنکه اطلاعات قابلیت مقایسه داشته باشند ، باید اقلام مشابه با هم دیگر دیده شوند و اقلام غیر مشابه هم باید با یک دیگر مقایسه گردند. در غیر این صورت قابلیت مقایسه اطلاعات ارتقاء نمی یابند.

-بیان و ارائه ای صادقانه یک رویداد اقتصادی مربوط ، می تواند قابلیت مقایسه را ارتقاء بخشد. اگرچه یک پدیده یا رویداد اقتصادی را می توان به چند طریق به طور صادقانه ارائه نمود ، اما اجازه استفاده از روش های حسابداری جایگزین برای ارائه همان رویداد، منجر به کاهش قابلیت مقایسه می شود.

قابلیت تائید

-قابلیت تائید به استفاده کنندگان کمک می نماید تا آن ها اطمینان بیابند، اطلاعات به طور صادقانه رویداد اقتصادی را آن گونه که هست ، بیان می نماید. قابلیت تائید یکی از مفاهیم بیان صادقانه است ، قابلیت تائید یعنی مشاهدات قابل درک و مستقل از یک دیگر ، در مواردی که توافق کامل میان آن ها وجود ندارد ، می توانند به یک توافق و اجماع برسند. اطلاعات مقداری نباید یک پیش بینی منطبق با واقعیت باشد تا قابل تائید باشد ، بلکه دامنه ای از مبالغ ممکن و احتمالات مربوطه نیز می تواند قابل تائید باشد.

-قابلیت تائید می تواند مستقیم باشد و یا غیر مستقیم . قابلیت تائید مستقیم ، یعنی تائید یک مبلغ از طریق مشاهده مستقیم. مثلاّ شمارش وجه نقد برای تائید موجودی صندوق. قابلیت تائید غیر مستقیم یعنی بررسی ورودی های مدل و بعد محاسبه خروجی ها بر اساس آن بررسی . مثلاّ تائید قیمت تمام شده کالای فروش رفته از طریق مقایسه و بررسی موجودی اول دوره و خریدها با استفاده از روش FIFO و یا روش میانگین. برای کمک به استفاده کنندگان برای تائید اطلاعات، لازم است تا مفروضات بنیادی ، روش های گردآوری اطلاعات و سایر عوامل و شرایط افشاء شود.

به موقع بودن

به موقع بودن یعنی داشتن اطلاعات قابل دسترس برای تصمیم گیرندگان که به هنگام بوده و بر تصمیمات آن ها اثرگذار است. به طور کلی اطلاعات قدیمی، سودمندی کمتری دارد. اما به موقع بودن برخی اطلاعات ممکن است ادامه دار باشد و بعد از دوره گزارشگری مالی به موقع و به هنگام شوند. مثلاّ برخی از استفاده کنندگان ممکن است روندها را ارزیابی نمایند.

قابلیت فهم

-قابلیت فهم یعنی طبقه بندی ، توصیف و ارائه اطلاعات به روشنی و دقیق که آن اطلاعات را قابل درک نماید. برخی از رویدادها ذاتاّ پیچیده هستند و به آسانی قابل درک نیستند. عدم ارائه چنین اطلاعاتی در گزارش های مالی ، فهم اطلاعات را آسان تر می نماید. اما ممکن است گزارش های مالی مزبور ناقص و به طور بالقوه گمراه کننده باشند.

-گزارش های مالی یرای استفاده کنندگانی تهیه می شوند که دانش معقولی درباره فعالیت های اقتصادی و تجاری دارند و تلاش می کنند تا اطلاعات را بررسی و تحلیل نمایند.

بکارگیری ویژگی های کیفی ارتقاء دهنده

ویژگی های کیفی ارتقاء دهنده تا جای که امکان دارد باید به حد اعلاء برسند. اما اگر اطلاعات نامربوط باشند و یا به طور صادقانه ارائه نشوند، در آن صورت این دسته از ویژگی های کیفی ، چه به صورت گروهی و چه به صورت فردی ، نمی توانند اطلاعات سودمندی را ایجاد نمایند.

به کارگیری ویژگی های کیفی ارتقاء دهنده یک فرآیند تکراری است که از یک دستور پیروی نمی کند. گاهی اوقات ، یک ویژگی کیفی ارتقاء دهنده باید تقلیل داده شود تا ویژگی کیفی دیگر به حد اعلاء برسد. مثلاّ کاهش موقت در قابلیت مقایسه در نتیجه به کارگیریر استاندارد گزارشگری مالی جدید ممکن است برای بهبود مربوط بودن یا بیان صادقانه (ارائه منصفانه) در بلند مدت سودمند و ارزنده باشد. در چنین مواردی افشای مناسب ممکن است تا حدودی عدم قابلیت مقایسه اطلاعات را جبران کند.

محدودیت هزینه بر گزارش گری مالی سودمند

هزینه تهیه اطلاعات محدودیتی فراگیر بر گزارش گری مالی است. گزارش گری مالی ، هزینه هایی را به تهیه کننده گان اطلاعات تحمیل می نماید و بهتر است تا آن هزینه ها با منافع حاصل از گزارشگری اطلاعات مقایسه شوند. در این مقایسه موارد زیر را باید در نظر داشت:

الف) تهیه کنندگان اطلاعات تلاش و هزینه زیادی را برای جمع آوری ، پردازش ، تائید و انتشار اطلاعات مالی صرف می کنند T اما در نهایت این هزینه ها باعث کاهش سود و بازده استفاده کنندگان صورت های مالی می شود.

هم چنین استفاده کننده گان اطلاعات مالی ، هزینه هایی مانند تجزیه و تحلیل و تفسیر اطلاعات را نیز متحمل می شوند.

اگر اطلاعات مورد نیاز تهیه نمی شد، در آن صورت استفاده کنندگان هزینه های اضافی را برای تهیه اطلاعات از جای دیگر و یا تخمین آن متحمل می شدند.

ب) گزارش گری اطلاعات مالی که اطلاعات مربوط ارائه می نماید و آن چه قرار است به طور صادقانه بیان نماید را ارائه می کند، در آن صورت به استفاده کنندگان در اتخاذ تصمیمات با اطمینان بیشتر کمک می نماید.

این موضوع باعث کارآمدی بازارهای سرمایه و کاهش هزینه سرمایه برای اقتصاد می شود. هر سرمایه گذار ، وام دهنده ، و سایر اعتبار دهندگان نیز منافعی از اتخاذ تصمیمات آگاهانه کسب می نمایند ؛ اما ، در راستای اهداف کلی گزارش گری مالی تهیه اطلاعات مربوط و مورد نیاز هر استفاده کننده میسر نیست.

ج) در بکارگیری محدودیت هزینه ، هیئت استانداردهای حسابداری مالی ارزیابی نمود که آیا مزایای گزارش گری اطلاعات خاص احتمالاّ هزینه تهیه اطلاعات و استفاده از اطلاعات را توجیه می نماید یا خیر؟

هنگام بکارگیری محدودیت هزینه در تدوین استاندارد پیشنهادی گزارشگری مالی ، هیئت از طریق تهیه کنندگان اطلاعات مالی ، استفاده کنندگان ، حسابرسان ، دانشگاهیان ، و سایرین درباره ماهیت و مقدار منافع و هزینه های مورد انتظار یک استاندارد را مورد بررسی قرار داد. در اکثر مواقع ، ارزیابی ها بر پایه ترکیبی از اطلاعات کمی و کیفی پایه گذاری می شود.

د) به دلیل آنکه هر شخصی ذهنیت خاص خود را دارد ، ارزیابی های اشخاص مختلف از هزینه ها و منافع حاصل از گزارش یک قلم خاص در اطلاعات مالی متفاوت خواهد بود.

از این رو ، هیئت استانداردهای حسابداری مالی ، هزینه ها و منافع حاصل از گزارش اطلاعات تحت گزارش گری مالی عمومی را مد نظر قرار می دهد و نه فقط گزارش گری خاص هر واحد گزارشگر را .

این موضوع به این معنی نیست که به منظور فزونی منافع بر هزینه گزارشگری اطلاعات، باید برای همه واحدهای گزارشگر از الزامات مشابه گزارش گری استفاده نمود.

در صورتی ارزیابی هزینه و منافع حاصل از اطلاعات مناسب خواهد که تفاوت اندازه و بزرگی واحدهای گزارشگر ، تفاوت روش های تامین و افزایش سرمایه ( سهامی عام یا سهامی خاص) ، نیازهای استفاده کنندگان مختلف یا عوامل دیگر مد نظر قرار گیرد.

مطالب بیشتر :

1 ـ برای دانلود تحلیل بیانیه ی شماره 8 ( جایگزین بیانیه ی 1 و 2 ) هیات استانداردهای حسابداری مالی ( FASB ) ـ نشریه حسابدار رسمی ـ نوشته دکتر سعید جبارزاده کنگرلویی ـ مرتضی متوسل و یعقوب بهنمون روی تصویر زیر کلیک نمایید :

2 ـ دانلود چارچوب نظری هیات استانداردهای مالی ( FASB )