ساعت کاری بانکها در سال ۱۴۰۴

ساعت کاری شعب بانکهای سراسر کشور در سال ۱۴۰۴ اعلام شد . شورای هماهنگی بانکها، ساعت کاری شعب بانکهای سراسر کشور و واحدهای ستادی را

ساعت کاری شعب بانکهای سراسر کشور در سال ۱۴۰۴ اعلام شد . شورای هماهنگی بانکها، ساعت کاری شعب بانکهای سراسر کشور و واحدهای ستادی را

آیین نامه اجرایی بند (خ) ماده (۲۸) قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران تصویبنامه شماره 203217/ت63419هـ مورخ 1403/12/25 هیئت وزیران وزارت تعاون،

بانک اطلاعات سهامداران همه شرکتها ـ از فروردین ماه سال جاری ـ تشکیل میشود . مدیرکل ثبت شرکتها و موسسات غیرتجاری سازمان ثبت اسناد و

بانک مرکزی دستورالعمل اجرایی پرداخت تسهیلات ازدواج و فرزند در سال ۱۴۰۴ را به شبکه بانکی ابلاغ کرد. به گزارش روابط عمومی بانک مرکزی، پیرو

آیین نامه صدور گواهی انحصار وراثت توسط سازمان ثبت احوال کشور مصوب ۱۴۰۳/۱۲/۲۶ هیات وزیران تصویبنامه هیات وزیران درخصوص آیین نامه اجرایی بند ث ماده

تدوین دستورالعملی برای خرید اینترنتی طلا از سوی وزارت صمت معاون مرکز بهبود محیط کسب و کار وزارت اقتصاد گفت: براساس اطلاعات موجود درباره تعداد

اطلاعیه سازمان امور مالیاتی در خصوص مالیات بر ارزش افزوده طلا و جواهر در سال ۱۴۰۴ به اطلاع کلیه فروشندگان طلا جواهر و پلاتین می

اعمال محدودیت های سخت گیرانه جدید نسبت به تراکنشهای بانکی بخشنامه شماره 03/322527 مورخ 1403/12/28 معاون تنظیم گری و نظارت بانک مرکزی به مدیران عامل

دانلود جزوه کامل حقوق و دستمزد با مسئله و حل مسئله برای سال ۱۴۰۴ تعداد صفحات 24 صفحه ـ فرمت Pdf تهیه شده توسط :

احکام مالیاتی قانون بودجه 1404 کل کشور موضوع بخشنامه شماره 200/1403/63 مورخ 1403/12/28 سازمان امور مالیاتی طبقه بندی احکام مالیاتی قانون بودجه 1404 قانونگذار در

دانلود کتاب توسعه اقتصادی (مبانی برنامه ریزی و پیشرفت عدالت) نوشته : دکتر یگانه موسوی جهرمی انتشارات پیام نور در این پست برای شما لینک

صدور احکام بازنشستگی بیمه شدگان مشمول سازمان تامین اجتماعی از تاریخ 1404/01/01 موضوع بخشنامه شماره 5000/1403/3637 مورخ 1403/12/27 معاون بیمه ای سازمان تامین اجتماعی مدیران

تاکید بر تعامل و اجرای صحیح مقررات مرتبط پولشویی فی مابین سازمان امور مالیاتی و وزارت امور اقتصادی و دارایی ابلاغیه شماره ۹۶۸۳۳/ ۲۰۰/ د

تصویبنامه افزایش حق بیمه سهم کارفرمایی کارگران ساختمانی از ابتدای سال ۱۴۰۴ تصویبنامه شماره ۲۰۳۲۳۱ مورخ ۱۴۰۳/۱۲/۲۵ هیات وزیران تصویبنامه افزایش حق بیمه سهم کارفرمایی

رمزورازهای حسابداری و حسابرسی داراییهای دیجیتالی فصلنامه حسابدار رسمی / شماره 68 ـ زمستان 1403 به قلم : الهام حمیدی ، بهروز خدارحمی و محمد

ابلاغ ارزش معاملاتی املاک مناطق 22 گانه شهر تهران موضوع ماده 64 قانون مالیات های مستقیم اصلاحی 1394/04/31 برای اجرا از ابتدای سال 1404 ابلاغیه

ثبت نام آزمون استخدامی موسسه حسابرسی تامین اجتماعی موسسه حسابرسی تامین اجتماعی به منظور تامین بخشی از نیروی انسانی مورد نیاز خود در سطح کشور

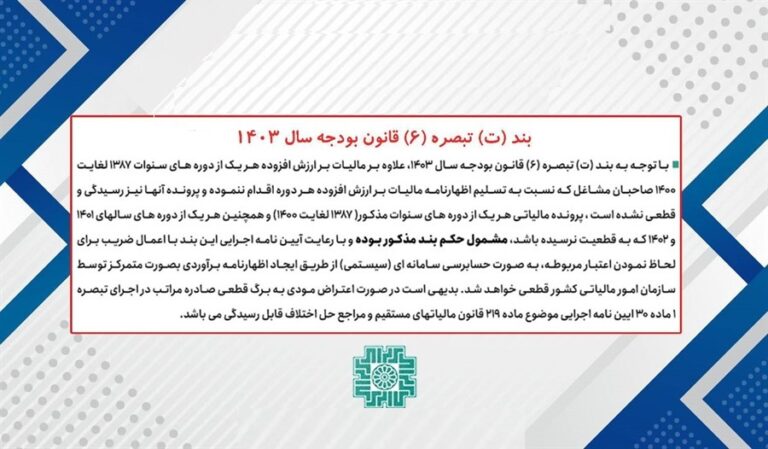

بخشنامه نحوه اعمال بخشودگی جرايم ماليات بر ارزش افزوده قطعی شده در اجرای مفاد بند (ت) تبصره 6 قانون بودجه سال 1403 موضوع بخشنامه شماره

جدول افزایش حقوق کارگران در سال ۱۴۰۴ منتشر شد . پس از ساعتها مذاکره در سیصد و سی و پنجمین جلسه شورای عالی کار، حداقل

اصلاح بند ۱۰ دستورالعمل دادرسی ابلاغی به موجب بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳۸۷/۱۱/۱۳ موضوع دستورالعمل ابلاغی شماره 200/1403/512/ص مورخ 1403/12/25 رئیس کل سازمان امور مالیاتی

آیین نامه اجرایی بند د ماده ۲۸ قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران موضوع کاهش معافیت کارفرمایان موضوع قانون معافیت از پرداخت

جزئیات بخشنامه دستمزد سال ۱۴۰۴ کارگران ۱. حداقل مزد در سال ۱۴۰۴ روزانه ۳.۴۶۳.۶۵۶ ریال (سه میلیون و چهارصدو شصت و سه هزار و ششصد

بخشنامه لزوم تعیین کارشناس رسمی برای دستگاه های اجرایی از طریق سامانه ملی کارشناسی بخشنامه شماره ۵۱/۲۳۰۲۱۵ مورخ ۱۴۰۳/۱۲/۱۹ سازمان حسابرسی ذیحساب و اداره کل

آییننامه اجرایی ماده (۲۵) قانون تأمین مالی تولید و زیرساخت ها تصویبنامه شماره 191145/ت63495هـ مورخ 1403/12/11 هیئت وزیران وزارت امور اقتصادی و دارایی ـ وزارت

بخشنامه تعیین مدارک شناسایی معتبر اشخاص حقیقی و حقوقی ایرانی بخشنامه شماره 03/65/01/680 مورخ 1403/12/19 مرکز اطلاعات مالی وزارت اقتصاد مرکز اطلاعات مالی بهمنظور تقویت

پنج خدمت جدید مالیاتی به پنجره خدمات دولت هوشمند اضافه می شود . طبق اعلام مرکز فناوری اطلاعات سازمان امور مالیاتی قرار است تا سال

ماخذ محاسبه مالیات و عوارض شماره گذاری و عوارض سالانه و آلایندگی و مالیات نقل و انتقال انواع خودروهای سبک و سنگین و موتورسیکلتهای تولید

کاهش فاصله زمانی بین شناسایی تا تعیین تکلیف و قطعیت مطالبات سازمان تامین اجتماعی موضوع نامه شماره 5000/1403/3144 مورخ 1403/11/20 رئیس دبیرخانه هیات های تشخیص

دانلود کتاب دستورالعمل اجرایی هیات های تشخیص مطالبات سازمان تامین اجتماعی موضوع بخشنامه شماره 1000/96/9615 مورخ 1396/09/05 سازمان تامین اجتماعی مجموعه حاضر ( که در

آییننامه اجرایی بند (پ) ماده (۵۹) قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران تصویبنامه شماره 188064/ت63393هـ مورخ 1403/12/5 هیئت وزیران وزارت راه و شهرسازی