انتشار پیشنویس «چارچوب مفهومی گزارشگری مالی»

پیشنویس «چارچوب مفهومی گزارشگری مالی» که جایگزین «مفاهیم نظری گزارشگری مالی» خواهد شد ، جهت نظرخواهی عمومی منتشر گردیده است. از کلیه صاحبنظران، متخصصان و

پیشنویس «چارچوب مفهومی گزارشگری مالی» که جایگزین «مفاهیم نظری گزارشگری مالی» خواهد شد ، جهت نظرخواهی عمومی منتشر گردیده است. از کلیه صاحبنظران، متخصصان و

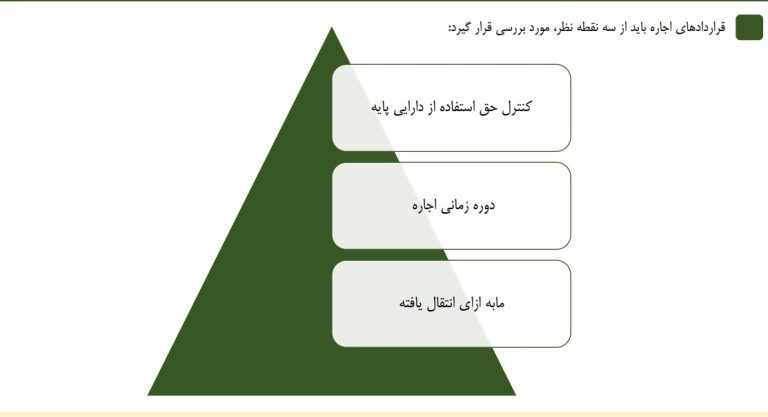

فایل آموزشی پیش نویس استاندارد حسابداری ۴۴ (معادل استاندارد بین المللی گزارشگری مالی ۱۶) حسابداری اجارهها مجموعهای از اصول و روشها برای ثبت و گزارشدهی

تفاوت های میان استاندارد حسابداری ۴۳ درآمد عملیاتی حاصل از قرارداد با مشتریان ، و استاندارد حسابداری ۹ حسابداری پیمان های بلندمدت استاندارد حسابداری ۴۳

استاندارد حسابداری شماره 44 ـ حسابداری اجارهها حسابداری اجارهها مجموعهای از اصول و روشها برای ثبت و گزارشدهی معاملات مربوط به اجاره داراییها یا واگذاری

نکات برجسته استانداردهای حسابداری به اهتمام حمید دیانت پی ویرایش ششم اسفندماه 1403 ویرایش پنجم اسفندماه 1399

استاندارد حسابداری شماره 43 درآمد عملیاتی حاصل از قرارداد با مشتریان هدف 1 . هدف این استاندارد تعیین اصولی است که واحد تجاری برای گزارش اطلاعات

استاندارد حسابداری شماره 42 اندازهگیری ارزش منصفانه (تصویبشده 1399) هدف این استاندارد: الف. ارزش منصفانه را تعریف میکند؛ ب. چارچوب اندازهگیری ارزش منصفانه را در

استاندارد حسابداری شماره 41 افشای منافع در واحدهای تجاری دیگر (مصوب 1398) هدف هدف این استاندارد، الزام واحد تجاری به افشای اطلاعاتی است که استفادهکنندگان

استاندارد حسابداری شماره 40 مشارکتها (مصوب 1398) هدف هدف این استاندارد، تعیین اصول گزارشگری مالی برای واحدهای تجاری است که در توافقهای تحت کنترل مشترک

استاندارد حسابداری شماره 39 صورتهای مالی تلفیقی (مصوب 1398) هدف هدف این استاندارد، تعیین اصول ارائه و تهیه صورتهای مالی تلفیقی در زمانی است که

استاندارد حسابداری شماره 38 ترکیبهای تجاری (مصوب 1398) هدف هدف این استاندارد، بهبود مربوط بودن، قابلیت اتکا و قابلیت مقایسه اطلاعاتی است که واحد گزارشگر،

استاندارد حسابداری شماره 37 ابزارهای مالی : افشا هدف هدف این استاندارد، الزام واحدهای تجاری به افشای اطلاعاتی در صورتهای مالی است تا استفادهکنندگان بتوانند

استاندارد حسابداری شماره 36 ابزارهای مالی : ارائه هدف هدف اين استاندارد، تعيين اصول ارائه ابزارهاي مالي به عنوان بدهي يا حقوق مالكانه و تهاتر

استاندارد حسابداری شماره 35 مالیات بر درآمد هدف 1 . هدف اين استاندارد، تجویز نحوه حسابداري ماليات بر درآمد ميباشد. موضوع اصلي در حسابداري ماليات

استاندارد حسابداری شماره 34 رویههای حسابداری ، تغییر در برآوردهای حسابداری و اشتباهات هدف 1 . هدف اين استاندارد، تجویز معیارهای انتخاب و تغيير رويههاي

استاندارد حسابداری شماره 33 مزایای بازنشستگی کارکنان هدف 1 . هدف این استاندارد تجویز نحوه گزارشگری مالی و افشای مزایای بازنشستگی کارکنان در واحدهای تجاری

استاندارد حسابداری شماره 32 کاهش ارزش داراییها (لازمالاجرا برای کلیه صورتهای مالی که دوره مالی آنها از تاریخ اول فروردین 1390 یا بعد از آن شروع

استاندارد حسابداري شماره 31 داراييهای غيرجاری نگهداری شده برای فروش و عمليات متوقف شده (لازمالاجرا براي کليه صورتهای مالی که دوره مالي آنها از تاريخ

استاندارد حسابداری شماره 30 سود هر سهم (لازمالاجرا براي کليه صورتهای مالی که دوره مالی آنها از تاريخ اول فروردين 1389 يا بعد از آن شروع

استاندارد حسابداري شماره 29 فعاليتهای ساخت املاک (لازمالاجرا براي کليه صورتهايی مالی که دوره مالي آنها از تاريخ اول فروردين 1386 يا بعد از آن

استاندارد حسابدارى شماره 28 فعاليتهاى بيمه عمومى (لازمالاجرا براي کليه صورتهاي مالي که دوره مالي آنها از تاريخ اول فروردين 1386 يا بعد از آن

استاندارد حسابداری شماره 27 طرحهای مزايای بازنشستگی (لازمالاجرا برای کليه صورتهای مالی که دوره مالی آنها از تاريخ اول فروردين 1384 يا بعد از آن

استاندارد حسابداری شماره 26 فعاليتهای كشاورزی دامنه كاربرد 1 . كاربرد اين استاندارد در حسابداري موارد زير الزامي است، مشروط بر اينكه به فعاليت كشاورزي مربوط

استاندارد حسابداری شماره 25 گزارشگری بر حسب قسمتهای مختلف مقدمـه 1 . هدف اين استاندارد، تجويز مباني گزارشگري اطلاعات مالي بر حسب قسمتهاي مختلف يك

استاندارد حسابداری شماره 24 گزارشگری مالی واحدهای تجاری در مرحله قبل از بهرهبرداری مقدمـه 1 . هدف اين استاندارد، تشخيص واحدهاي تجاري در مرحله قبل از بهرهبرداري

استاندارد حسابداری شماره 22 تجدیدنظرشده 1400 هدف هدف اين استاندارد، تعيين حداقل محتواي گزارش مالي مياندورهاي و تعيين اصول شناخت و اندازهگيري در صورتهاي مالي

استاندارد حسابداري شماره 21 حسابداري اجارهها (اصلاح شده براساس استانداردهای حسابداری جدید تا مهر 1389) مقدمــه 1 . هدف اين استاندارد، تجويز رويههاي حسابداري و

استاندارد حسابداری 20 سرمایهگذاری در واحدهای تجاری وابسته و مشارکتهای خاص (تجدیدنظرشده 1398) هدف هدف این استاندارد ، تجویز نحوه حسابداری سرمایهگذاری در واحدهای تجاری

استاندارد حسابداری 18 صورتهای مالی جداگانه (تجدیدنظرشده 1398) هدف هدف این استاندارد، تجویز الزامات حسابداری و افشا در ارتباط با سرمایهگذاری در واحدهای تجاری فرعی،

استاندارد حسابداری شماره 17 دارايی های نامشهود (تجديد نظر شده 1386 و اصلاح شده براساس استانداردهای حسابداری جدید تا مهر 1389) پیشگفتار (1) استاندارد حسابداری