شفافسازی در خصوص شمول مالیات بر ارزش افزوده در قراردادهای مهندسین مشاور

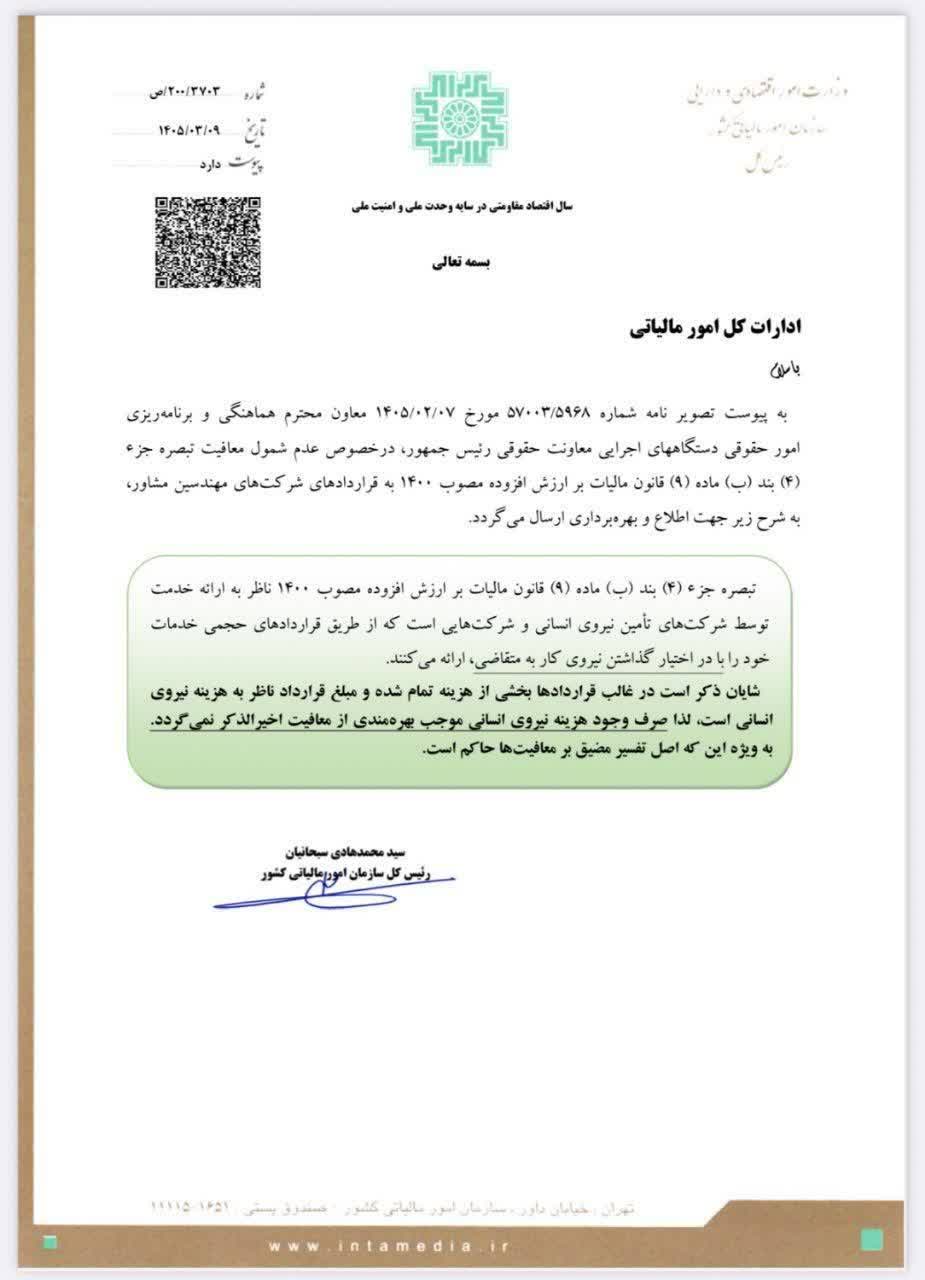

به استناد مصوبه معاونت هماهنگی و برنامهریزی امور حقوقی دستگاههای اجرایی معاونت حقوقی رئیس جمهور، در خصوص تفسیر تبصره جزء (۴) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده، قراردادهای منعقده با شرکتهای «مهندسین مشاور» مشمول معافیت مندرج در این تبصره نمیباشند. متن نامه شماره 200/3703/ص مورخ 1405/03/09 سازمان امورمالیاتی به شرح زیر می باشد :

ادارات کل امور مالیاتی

با سلام

به پیوست تصویر نامه شماره 57003/5968 مورخ 1405/02/07 معاون محترم هماهنگی و برنامه ریزی امور حقوقی دستگاههای اجرایی معاونت حقوقی رئیس جمهور ، در خصوص عدم شمول معافیت تبصره جزء (4) بند (ب) ماده (9) قانون مالیات بر ارزش افزوده مصوب 1400 به قراردادهای شرکت های مهندسین مشاور ، به شرح زیر جهت اطلاع و بهره برداری ارسال می گردد.

| تبصره جزء (4) بند (ب) ماده (9) قانون مالیات بر ارزش افزوده مصوب 1400 ناظر به ارائه خدمت توسط شرکت های تأمین نیروی انسانی و شرکت هایی است که از طریق قراردادهای حجمی خدمات خود را با در اختیار گذاشتن نیروی کار به متقاضی، ارائه می کنند.

شایان ذکر است در غالب قراردادها بخشی از هزینه تمام شده و مبلغ قرارداد ناظر به هزینه نیروی انسانی است ، لذا صرف وجود هزینه نیروی انسانی موجب بهره مندی از معافیت اخیرالذکر نمی گردد. به ویژه این که اصل تفسیر مضیق بر معافیت ها حاکم است. |

سید محمدهادی سبحانیان / رئیس کل سازمان امور مالیاتی کشور

برای دانلود پیوست نامه روی تصویر زیر کلیک کنید :