آموزش گام به گام تکمیل فرم تبصره ماده ۱۰۰ قانون مالیات های مستقیم

آموزش گام به گام تکمیل فرم تبصره ماده ۱۰۰ قانون مالیات های مستقیم دفتر روابط عمومی و فرهنگ سازی مالیاتی آموزش گام به گام تکمیل

آموزش گام به گام تکمیل فرم تبصره ماده ۱۰۰ قانون مالیات های مستقیم دفتر روابط عمومی و فرهنگ سازی مالیاتی آموزش گام به گام تکمیل

آییننامه اجرایی بند (ب) ماده (۵۵) قانون برنامه پنجساله هفتم پیشرفت (شناسنامه فنی – ملکی ساختمان) تصویبنامه مصوب جلسه مورخ ۱۴۰۴/۰۳/۱۸ ابلاغ شده طی شماره

آیین نامه اجرایی قسمت اخیر جزء ۱ بند الف ماده ۵۴ قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران ( موضوع مسکن حمایتی )

بخشنامه نحوه فعالیت و ساعت کار دستگاه های اجرایی در شرایط امنیتی کشور بخشنامه شماره ۲۹۱۷۵ مورخ ۱۴۰۴/۳/۲۴ سازمان امور اداری و استخدامی کشور سازمان

بسیاری از دانشجویان برای نگارش مقاله ISI و پس از آن چاپ مقاله ISI نیاز به این ابزار دارند تا از جدیدترین مقالات روز دنیا

صورتهای مالی تلفیقی نمونه IFRS 2024 IFRS Example Consolidated Financial Statements 2024 تهیه صورتهای مالی مطابق با استانداردهای بینالمللی گزارشگری مالی (IFRS) چالش برانگیز است

تمدید مهلت ارسال اظهارنامه مالیاتی عملکرد سال ۱۴۰۳ تا پایان مردادماه بخشنامه شماره ۲۰۰/۱۴۰۴/۳۵ مورخ ۱۴۰۴/۰۳/۲۰ مهلت ارسال اظهارنامه مالیاتی عملکرد سال ۱۴۰۳ صاحبان مشاغل

آیین نامه اجرایی بند (ت) ماده 4 قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران ( فهرست تلفیقی مالیات حقوق و کسور بیمه )

قانون مدیریت داده ها و اطلاعات ملی (مصوب 1401/06/30) نامه شماره 139271 مورخ 1401/08/07 وزارت ارتباطات و فناوری اطلاعات شورای عالی فضای مجازی در اجرای

آییننامه اجرایی بند الف ماده ۷۳ قانون برنامه پنج ساله هفتم (بیمه پایه برای تمامی جمعیت کشور) مصوبه شماره ۴۵۵۰۷ مورخ ۱۴۰۴/۰۳/۱۳ هیات وزیران وزارت

بانک مرکزی شیوهنامه «گزارشدهی اطلاعات داراییهای ارزی و جریان درآمدهای ارزی تحت مالکیت» را ابلاغ نمود . بر اساس مفاد جزء (1) بند (الف) ماده

مجله حسابدار ـ نشریه انجمن حسابداران خبره ایران ـ شماره 363 ـ اردیبهشت 1404 منتشر شد . انجمن ▫️گزارش میزگرد”بررسی پیش نویس دستورالعمل حاکمیت شرکتی”

شماره 129 مجله حسابرس با “موضوع محوری: چالشهای حسابرسی در ایران با تاکید بر راهکارهای رفع موانع حسابرسی مبتنیبر ریسک” منتشر شد. مقالات این شماره

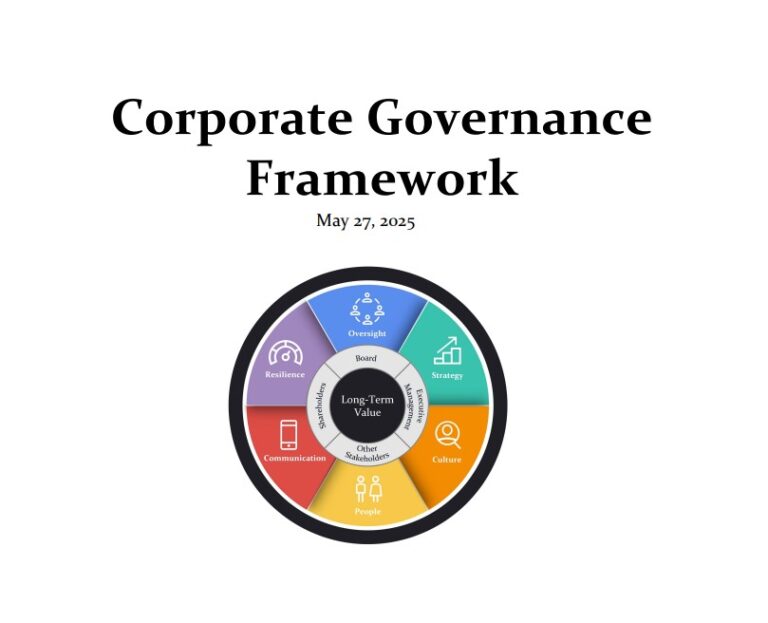

چارچوب حاکمیت شرکتی همانگونه که می دانید کمیته سازمانهای حامی کمیسیون تردوی (COSO) یک سازمان شناختهشده جهانی است که به ارائه رهبری فکری اختصاص دارد

قانون اصلاح جزء (۳) بند «ب» ماده (۱۰۶) قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۴/۰۲/۲۱ ماده واحده- چهار تبصره به شرح زیر به

رفع ابهامات مالیاتی مرتبط با استاندارد حسابداری شماره 35 با عنوان مالیات بر درآمد موضوع بخشنامه شماره 200/1404/30 مورخ 1404/03/10 سازمان امور مالیاتی مخاطبان /

اصلاح ماده 2 رویه ارزیابی حسابرسان ( موضوع ماده 46 آیین نامه اجرایی قانون مبارزه با پولشویی ) نامه شماره 03/65/01/577 مورخ 1403/11/08 رئیس مرکز

فايل آموزشی حسابرسی نوین مالیاتی در عصر سامانه مودیان تهيه كننده : مهدی غریب بهار 1404

نحوه رسیدگی و حل اختلاف پرونده های موضوع ماده ۵۴ مکرر (مالیات بر خانه های خالی از سکنه ) دستورالعمل شماره۲۰۰/۱۴۰۴/۵۰۱ مورخ ۱۴۰۴/۰۳/۰۳ سازمان امور

بخشنامه تعیین میزان ارز قابل حمل، نگهداری و مبادله در داخل کشور (اردیبهشت ۱۴۰۴) بخشنامه شمار 04/56035 مورخ ۱۴۰۴/۰۳/۰۳ بانک مرکزی دستورالعمل اجرایی تعیین

عدم امکان مطالبه جرایم با (ماهیت تاخیری) شخص ورشکسته پس از تاریخ توقف بخشنامه شماره ۲۰۰/۱۴۰۴/۲۹ مورخ ۱۴۰۴/۰۳/۰۳ بخشنامه سازمان امور مالیاتی بخشنامه سازمان امور

آییننامه اجرایی ماده (۷) قانون تأمین مالی تولید و زیرساختها (اموال و داراییهای قابل توثیق) مصوبه شماره ۳۴۸۶۷ مورخ ۱۴۰۴/۰۲/۳۰ هیات وزیران هیئت وزیران در

بخشنامه معافیت بیقید و شرط از صدور صورتحساب الکترونیک سال ۱۴۰۳ بخشنامه شماره ۲۸/ ۱۴۰۴/ ۲۰۰ مورخ ۲۹/ ۲/ ۱۴۰۴ سازمان امور مالیاتی بخشنامه

آییننامه اجرایی بند (ح) تبصره (۱۴) ماده واحده قانون بودجه سال ۱۴۰۴ کل کشور مصوب جلسه مورخ 1404/2/14 هیئت وزیران وزارت نفت ـ وزارت نیرو

قانون برگزاری مناقصات و آییننامههای اجرایی آن مصوب 1383/01/25 ـ با اصلاحات و الحاقات بعدي فصل اول – کلیات ماده 1 – کاربرد الف ـ

آیین نامه اجرایی بند (ث) ماده (۷۳) قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران تصویبنامه شماره 28684/ت63916هـ مورخ 1404/2/22 هیات وزیران هیئت وزیران

آگهی استخدام بانک پاسارگاد سال ۱۴۰۴ بانک پاسارگاد به منظور تامین و تکمیل سرمایه انسانی مورد نیاز شعبههای خود از واجدین شرایط پس از ثبتنام

آیین نامه اجرایی بند (ج) ماده (۵) قانون برنامه پنج ساله هفتم پیشرفت تصویبنامه شماره 19021/ت63718هـ مورخ 1404/2/9 هیات وزیران سازمان برنامه و بودجه کشور

بانک مرکزی وضعیت اعتباری صادرکنندگان چک و احتمال برگشت چک صادره را به ذینفع چک اعلام میکند. به گزارش روابط عمومی بانک مرکزی، مدیر اداره

افزایش رقم تسهیلات بدون نیاز به گواهی مالیاتی طی سال ۱۴۰۴ موضوع تبصره ۱ ماده ۱۸۶ قانون مالیات های مستقیم اعطای تسهیلات ارزی و ریالی