دستورالعمل صدور صورتحساب الکترونیکی با اضافه شدن الگوی بیمه

دستورالعمل صدور صورتحساب الکترونیکی با اضافه شدن الگوی بیمه تهیه شده توسط : دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی به روز رسانی اردیبهشت

دستورالعمل صدور صورتحساب الکترونیکی با اضافه شدن الگوی بیمه تهیه شده توسط : دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی به روز رسانی اردیبهشت

الحاق یک فصل با عنوان فصل یازدهم بخشنامه تنقیح و تلخیص بازنشستگی موضوع : نحوه افزایش سنوات الزامی بیمه پردازی برای بازنشستگی بخشنامه 1000/1404/1667 مورخ

مصوبه نصاب معاملات سال ۱۴۰۴ تصویبنامه شماره ۲۹۲۳۱/ت۶۴۱۲۳هـ مورخ ۲۳/۲/۱۴۰۴ هیئت وزیران مصوبه نصاب معاملات سال ۱۴۰۴ وزارت امور اقتصادی و دارایی هیئت وزیران در

آییننامه اجرایی انتشار و واگذاری انواع اوراق مالی اسلامی آیین نامه اجرایی اوراق مالی اسلامی موضوع بندهای مورد اشاره در ماده واحده قانون بودجه سال

گزارش کارشناسی |مرکز پژوهش های مجلس بررسی کرد : اصول و معیارهای تنظیم گری صندوق های بازنشستگی براساس مرور تجربه های جهانی و شرایط بومی

گزارش کارشناسی |مرکز پژوهش های مجلس بررسی کرد : سامانه مؤدیان؛ بستر هوشمندسازی نظام مالیاتی و تحقق عدالت مالیاتی دفتر مطالعات بخش عمومی مرکز پژوهش

مصوبه مجلس برای برقراری فوق العاده خاص کارکنان نهادهای عمومی غیردولتی و دستگاه های اجرایی نمایندگان مردم در مجلس شورای اسلامی نحوه برقراری فوق العاده

ارائه خدمات بانکی منوط به ثبت اطلاعات متقاضی در سامانه املاک و اسکان است . موضوع بخشنامه شماره 04/39033 مورخ 1404/02/17 بانک مرکزی طی بخشنامه

صورت های مالی شرکت سبدگردان نمونه توسط سازمان حسابرسی ابلاغ شد . موضوع بخشنامه 1404/10799 مورخ 1404/02/13 ارسالی به تمام مدیران حسابرسی در لینک این

با بازنگری حدود مبالغ تراکنش های انتقال وجه بین بانکی در سامانه ملی پرداخت ؛ سقف انتقال ساتنا ، پایا و پل افزایش یافت .

شورای عالی مالیاتی بر رعایت مفاد مقررات بند ٣ ماده ٢۴۴ و تبصره ٢ ماده ٢۴٧ قانون مالیات های مستقیم تاکید نمود . موضوع نامه

ابزار ارزیابی حسابرسی داخلی برای کمیته های حسابرسی انجمن حسابرسان داخلی (IIA) برگردان به فارسی : مرتضی اسدی و الهه مهدوی ثابت فعالیت حسابرسی داخلی

نامه وزارت کشور درباره تعطیلی ادارات، بانکها، بیمهها و شهرداریها در روزهای پنجشنبه استانداران محترم سراسر کشور با سلام و احترام در اجرای مصوبه جلسه

دستورالعمل تنظیم قراردادها و فرآیندهای سامانه جامع وثایق و صدور شناسه یکتا موضوع بخشنامه شماره ۸۰/۱۹۹۹۲ مورخ ۱۴۰۴/۰۲/۱۰ وزارت اقتصاد و دارایی بخشنامه وزارت اقتصاد و

مبلغ جدید کارمزد خدمات بانکی ریالی و الکترونیکی از سوی بانک مرکزی اعلام شد. به گزارش روابط عمومی بانک مرکزی، این بانک طی بخشنامه شماره

تصویبنامه هیات وزیران درخصوص آییننامه اجرایی بند د ماده ۱۱۳ قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران موضوع تسریع در رسیدگی به تصادفات

قانون محاسبات عمومي كشور مصوب اول شهریور سال 1366 با اصلاحات و الحاقات بعدي فصل اول – تعاريف ماده 1 – بودجه كل كشور برنامه مالي

قانون برنامه پنجساله هفتم پيشرفت جمهوری اسلامی ايران (1403-1407) مصوب 1403,03,01 قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران (۱۴۰۳-۱۴۰۷) با اهدافی چون رشد اقتصادی،

راهنمای نحوه برگزاری مزایدههای الکترونیکی اجرای احکام تنظیم شده توسط معاونت راهبردی قوه قضاییه دستورالعمل برگزاری مزایدههای الکترونیکی اجرای احکام مبحث اول: تعاریف ماده ۱

بانک مرکزی: الزام صادرکننده چک به تأمین بیش از کسری مبلغ چک در زمان رفع سوءاثر تخلف است موضوع بخشنامه شماره 04/31470 مورخ ۱۰ اردیبهشت

تغییرات تعرفهها و درآمد خدمات ثبتی بر اساس قانون بودجه سال ۱۴۰۴ بخشنامه شماره ۱۴۰۴/۲۱۹۳۹ مورخ 1404/2/8 سازمان ثبت اسناد و املاک کشور نامه سازمان

آیین نامه اجرایی بند (ب) تبصره (۶) قانون بودجه سال ۱۴۰۴ (واردات خودروی جانبازی) تصویبنامه شماره 14569/ت63992هـ مورخ ۱۴۰۴/۲/۲ هیات وزیران وزارت صنعت، معدن و

استاندارد حسابداری IFRS برای واحدهای کوچک و متوسط استاندارد حسابداری کامل IFRS برای واحدهای کوچک و متوسط در دو جلد ، استاندارد حسابداری IFRS برای

آسیب شناسی استرداد مالیات بر ارزش افزوده صادرکنندگان معاونت مطالعات اقتصادی و آیندهپژوهی اتاق تهران منتشر کرد: رسیدگی به درخواست های استرداد مالیات بر ارزش

کاهش معافیت حق بیمه سهم کارفرمایی کارگاه ها تا 5 نفر بیمه شده موضوع بخشنامه شماره 5020/1404/686 مورخ 1404/02/07 مدیر کل وصول حق بیمه سازمان

مراحل کلی کار با سامانه دفاتر الکترونیکی ۱۴۰۴ مراحل کلی کار با سامانه دفاتر تجاری الکترونیکی در چند گام خلاصه میشود که به شرح زیر

بخشنامه نظام حسابداری بخش عمومی (نسخه سال ۱۴۰۴) توسط خزانه داری کل کشور ابلاغ شد. موضوع بخشنامه شماره ۵۳/۱۳۱۱۲ تاریخ ۱۴۰۴/۰۲/۰۱ ذیحسابی و اداره کل

مرکز اطلاعات مالی از راهاندازی رسمی سامانه هوشمند «سمام» برای مبارزه با پولشویی و تأمین مالی تروریسم خبر داد . مرکز اطلاعات مالی ایران در

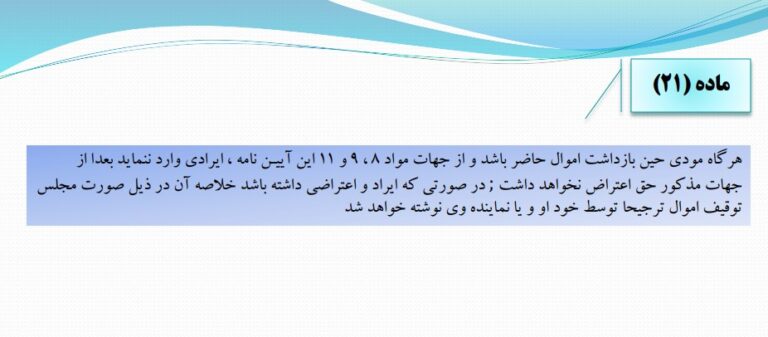

اصلاح ماده 21 آیین نامه 218 قانون مالیات های مستقیم موضوع آیین نامه شماره 9301 مورخ 1404/01/27 ماده 21 آیین نامه موضوع ماده 218 قانون

افزایش تسهیلات کمک ودیعه مسکن در سال 1404 به بانک های عامل ابلاغ شد افزایش سقف کلی تسهیلات کمکودیعه مسکن از 80 همت به 200