استاندارد حسابداری شماره 33 ـ مزایای بازنشستگی کارکنان

استاندارد حسابداری شماره 33 مزایای بازنشستگی کارکنان هدف 1 . هدف این استاندارد تجویز نحوه گزارشگری مالی و افشای مزایای بازنشستگی کارکنان در واحدهای تجاری

استاندارد حسابداری شماره 33 مزایای بازنشستگی کارکنان هدف 1 . هدف این استاندارد تجویز نحوه گزارشگری مالی و افشای مزایای بازنشستگی کارکنان در واحدهای تجاری

استاندارد حسابداری شماره 32 کاهش ارزش داراییها (لازمالاجرا برای کلیه صورتهای مالی که دوره مالی آنها از تاریخ اول فروردین 1390 یا بعد از آن شروع

استاندارد حسابداري شماره 31 داراييهای غيرجاری نگهداری شده برای فروش و عمليات متوقف شده (لازمالاجرا براي کليه صورتهای مالی که دوره مالي آنها از تاريخ

استاندارد حسابداری شماره 30 سود هر سهم (لازمالاجرا براي کليه صورتهای مالی که دوره مالی آنها از تاريخ اول فروردين 1389 يا بعد از آن شروع

استاندارد حسابداري شماره 29 فعاليتهای ساخت املاک (لازمالاجرا براي کليه صورتهايی مالی که دوره مالي آنها از تاريخ اول فروردين 1386 يا بعد از آن

استاندارد حسابدارى شماره 28 فعاليتهاى بيمه عمومى (لازمالاجرا براي کليه صورتهاي مالي که دوره مالي آنها از تاريخ اول فروردين 1386 يا بعد از آن

استاندارد حسابداری شماره 27 طرحهای مزايای بازنشستگی (لازمالاجرا برای کليه صورتهای مالی که دوره مالی آنها از تاريخ اول فروردين 1384 يا بعد از آن

استاندارد حسابداری شماره 26 فعاليتهای كشاورزی دامنه كاربرد 1 . كاربرد اين استاندارد در حسابداري موارد زير الزامي است، مشروط بر اينكه به فعاليت كشاورزي مربوط

استاندارد حسابداری شماره 25 گزارشگری بر حسب قسمتهای مختلف مقدمـه 1 . هدف اين استاندارد، تجويز مباني گزارشگري اطلاعات مالي بر حسب قسمتهاي مختلف يك

استاندارد حسابداری شماره 24 گزارشگری مالی واحدهای تجاری در مرحله قبل از بهرهبرداری مقدمـه 1 . هدف اين استاندارد، تشخيص واحدهاي تجاري در مرحله قبل از بهرهبرداري

استاندارد حسابداری شماره 22 تجدیدنظرشده 1400 هدف هدف اين استاندارد، تعيين حداقل محتواي گزارش مالي مياندورهاي و تعيين اصول شناخت و اندازهگيري در صورتهاي مالي

استاندارد حسابداري شماره 21 حسابداري اجارهها (اصلاح شده براساس استانداردهای حسابداری جدید تا مهر 1389) مقدمــه 1 . هدف اين استاندارد، تجويز رويههاي حسابداري و

استاندارد حسابداری 20 سرمایهگذاری در واحدهای تجاری وابسته و مشارکتهای خاص (تجدیدنظرشده 1398) هدف هدف این استاندارد ، تجویز نحوه حسابداری سرمایهگذاری در واحدهای تجاری

استاندارد حسابداری 18 صورتهای مالی جداگانه (تجدیدنظرشده 1398) هدف هدف این استاندارد، تجویز الزامات حسابداری و افشا در ارتباط با سرمایهگذاری در واحدهای تجاری فرعی،

استاندارد حسابداری شماره 17 دارايی های نامشهود (تجديد نظر شده 1386 و اصلاح شده براساس استانداردهای حسابداری جدید تا مهر 1389) پیشگفتار (1) استاندارد حسابداری

استاندارد حسابداری شماره 16 آثار تغییر در نرخ ارز (تجدیدنظرشده 1400) هدف یک واحدتجاری ممکن است معاملاتی به ارز انجام دهد یا دارای عملیات خارجی

استاندارد حسابداری شماره 15 حسابداری سرمايهگذاری ها دامنه كاربرد 1 . اين استاندارد به نحوه حسابداري سرمايهگذاريها و الزامات افشاي اطلاعات مربوط ميپردازد. 2 . حسابداري

استاندارد حسابداری شماره 13 حسابداری مخارج تأمين مالی مقدمـه 1 . هدف اين استاندارد، تجويز نحوه عمل حسابداري مخارج تأمين مالي است. براساس اين استاندارد،

استاندارد حسابداری شماره 12 افشای اطلاعات اشخاص وابسته (تجديد نظر شده 1386) پیشگفتار (1) استاندارد حسابداري شماره 12 با عنوان افشاي اطلاعات اشخاص وابسته که در

استاندارد حسابداری شماره 11 داراييهای ثابت مشهود (تجديد نظر شده 1386) پيشگفتار (1) استاندارد حسابداري شماره 11 با عنوان داراييهاي ثابت مشهود که در تاريخ 1386/4/30

استاندارد حسابداری شماره 10 حسابداری كمكهای بلاعوض دولت دامنـه كاربرد 1 . اين استاندارد بايد براي حسابداري كمكهاي بلاعوض دولت و ساير اشكال كمكهاي

استاندارد حسابداری شماره 9 حسابداری پيمانهای بلندمدت 1 . هدف اين استاندارد تجويز نحوه حسابداري درآمدها و هزينههاي مرتبط با پيمانهاي بلندمدت در صورتهاي مالي

استاندارد حسابداری شماره 8 حسابداری موجودی مواد و کالا 1 . موجودي مواد و کالا، بخش عمدهاي از داراييهاي بسياري از واحدهاي تجاري را تشكيل ميدهد. بنابراين،

استاندارد حسابداری شماره 5 رویدادهای بعد از تاریخ ترازنامه (تجدیدنظر شده 1384) پیشگفتار (1) استاندارد حسابداری شماره 5 با عنوان رویدادهای بعد از تاریخ ترازنامه که

استاندارد حسابداری شماره 4 ذخاير، بدهيهای احتمالی و داراييهای احتمالی (تجدیدنظر شده 1384) پیشگفتار (1) استاندارد حسابداری شماره 4 با عنوان ذخایر، بدهیهای احتمالی و داراییهای

مقدمـه 1 . بنابر تعريف ارائه شده در فصل سوم مفاهيم نظري گزارشگري مالي، درآمد عبارت است از افزايش در حقوق صاحبان سرمايه بجز مواردي

هدف اطلاعات مربوط به جریانهای نقدی واحد تجاری، در فراهم آوردن مبنایی برای ارزیابی توانایی واحد تجاری در ایجاد نقد و معادلهاي نقد و نیازهای

هدف 1 . اين استاندارد، مبناي ارائه صورتهاي مالي با مقاصد عمومي را مقرر میکند تا از قابل مقایسه بودن آن با صورتهاي مالي دورههاي

هدف و جايگاه 1 . جهت دستيابي به استانداردهاي حسابداري هماهنگ، وجود يک مجموعه پيوسته از ” اهداف“ و ” مباني“ مرتبط كه بتواند ماهيت، نحوه عمل و

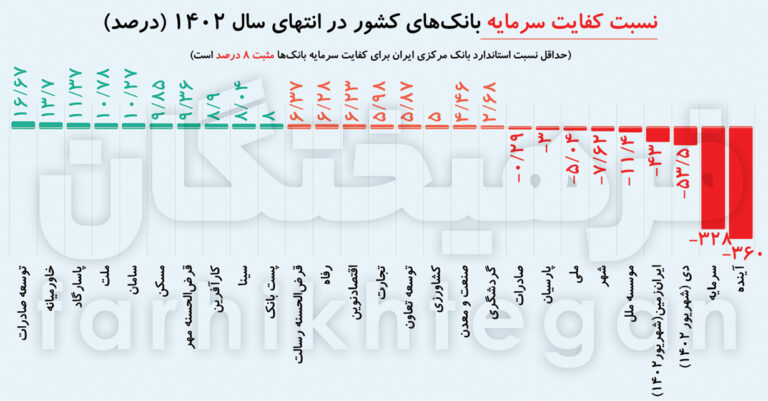

هفته گذشته محمدرضا فرزین رئیسکل بانک مرکزی در همایش «تأمین مالی از بنگاهداری به بنگاهسازی»، گفت در بحث ناترازی بانکها اگر بخواهیم کفایت سرمایه بانکها